Máy tính khoản thanh toán niên kim là gì?

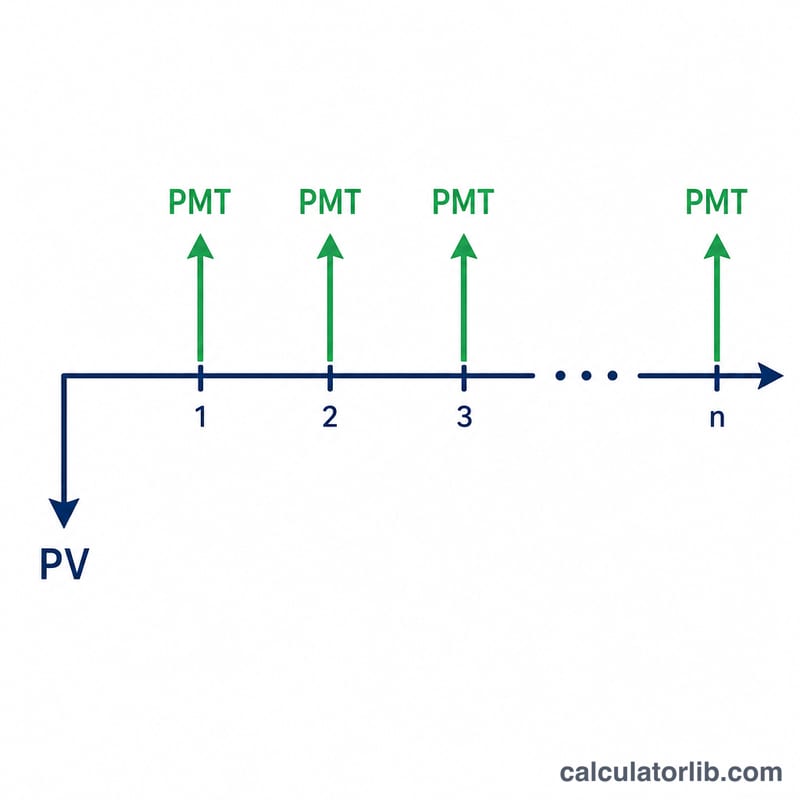

Máy tính khoản thanh toán niên kim giúp bạn xác định số tiền cố định, lặp lại định kỳ (PMT) cần trả để thanh toán dứt điểm một giá trị hiện tại — chẳng hạn dư nợ gốc của khoản vay hoặc một khoản đầu tư trọn gói — trong một số kỳ nhất định với mức lãi suất cho trước. Đây chính là công thức tính toán phổ biến đứng sau các khoản trả góp mua nhà, vay mua xe và các khoản chi trả theo lịch trình. Công cụ này mang tính phổ quát và không phụ thuộc vào loại tiền tệ; bạn có thể nhập số tiền bằng bất kỳ đơn vị tiền nào.

Cách sử dụng

Hãy nhập giá trị hiện tại (số tiền bạn vay hoặc đầu tư ở thời điểm hiện tại), lãi suất hàng năm tính theo phần trăm, kỳ hạn tính theo năm, và số lần thanh toán trong mỗi năm (hàng tháng, hàng quý, nửa năm hoặc hàng năm). Máy tính sẽ trả về khoản thanh toán cho mỗi kỳ cùng với tổng số tiền phải trả và tổng tiền lãi trong suốt vòng đời của niên kim.

Giải thích công thức

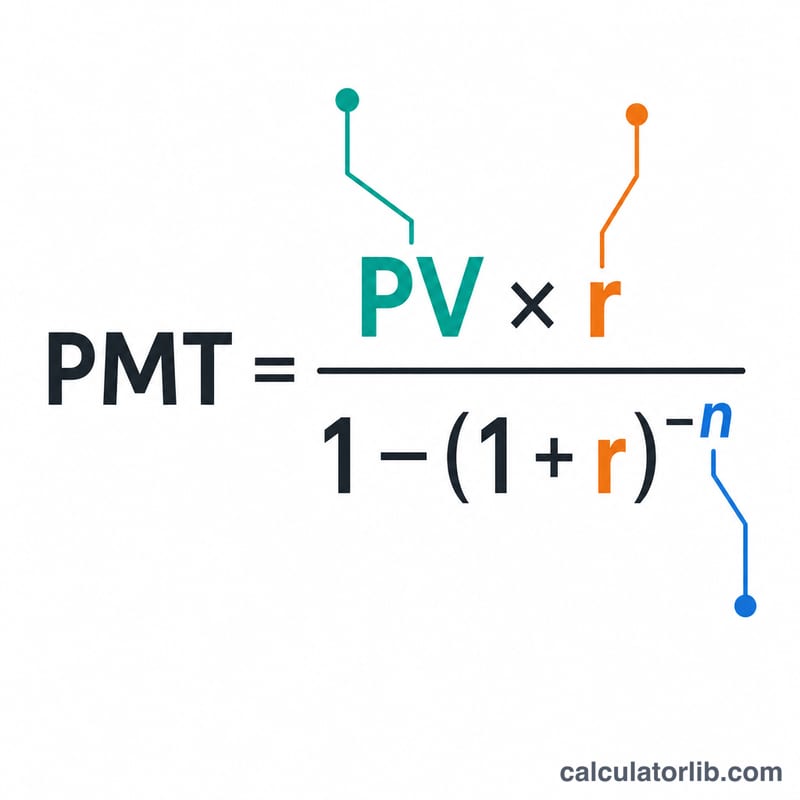

Công thức cốt lõi là

$$\text{PMT} = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$trong đó \(PV\) là giá trị hiện tại, \(r\) là lãi suất mỗi kỳ, và \(n\) là tổng số lần thanh toán. Lãi suất mỗi kỳ bằng lãi suất hàng năm chia cho số lần thanh toán mỗi năm (\(r = \text{lãi suất năm} \div f\)), còn \(n\) bằng số năm \(\times f\). Khi lãi suất bằng không, khoản thanh toán đơn giản chỉ là \(PV \div n\).

Ví dụ minh họa

Giả sử bạn vay 100.000 với lãi suất 6% mỗi năm, trả góp hàng tháng trong 30 năm. Khi đó \(r = 0{,}06 \div 12 = 0{,}005\) và \(n = 30 \times 12 = 360\). Áp dụng công thức:

$$\text{PMT} = \frac{100{.}000 \times 0{,}005}{1 - 1{,}005^{-360}} \approx \mathbf{599{,}55}$$mỗi tháng. Sau 360 lần thanh toán, bạn trả tổng cộng khoảng 215.838, trong đó tiền lãi vào khoảng 115.838.

Câu hỏi thường gặp

Đây có phải niên kim thông thường không? Đúng vậy — các khoản thanh toán được giả định diễn ra vào cuối mỗi kỳ (niên kim thông thường), phù hợp với hầu hết các khoản vay.

Nếu lãi suất là 0% thì sao? Máy tính sẽ chia đều giá trị hiện tại cho tất cả các kỳ (\(PV \div n\)).

Tôi có thể dùng cho việc rút tiền tiết kiệm không? Có. Cùng một công thức này sẽ cho bạn biết mức rút tiền định kỳ bền vững từ một khoản tiền trọn gói đang sinh lời với tỷ suất cố định.