Công cụ tính khoản trả cuối kỳ (balloon payment) là gì?

Khoản vay dạng "balloon" có đặc điểm là các kỳ trả góp hằng tháng khá nhỏ trong suốt thời hạn vay, nhưng đến cuối kỳ bạn phải thanh toán một khoản tiền lớn duy nhất — gọi là khoản trả cuối kỳ (balloon payment). Công cụ này giúp bạn tính chính xác khoản tiền cuối cùng đó là bao nhiêu, dựa trên số tiền vay, lãi suất, thời hạn vay và mức trả góp thực tế mỗi tháng của bạn.

Cách sử dụng

Hãy nhập số tiền vay ban đầu, lãi suất theo năm, thời hạn vay (tính bằng năm) và số tiền cố định bạn trả mỗi tháng. Công cụ sẽ tính lãi kép theo từng tháng trên số dư, trừ đi giá trị của tất cả các khoản đã trả, rồi hiển thị khoản balloon còn lại phải thanh toán khi đáo hạn, cùng với tổng các khoản trả góp định kỳ và tổng số tiền bạn phải chi trả.

Giải thích công thức

Số dư còn lại sau n kỳ trả góp được tính như sau:

$$\text{Balloon} = P\,(1+r)^{n} - \text{PMT}\cdot\frac{(1+r)^{n} - 1}{r}$$trong đó P là số tiền vay gốc, r là lãi suất theo từng kỳ (tháng) = lãi suất năm ÷ 12 ÷ 100, n là số kỳ trả góp = số năm × 12, và PMT là số tiền trả mỗi kỳ. Phần đầu tiên thể hiện số tiền gốc tăng lên theo lãi kép; phần thứ hai là giá trị tương lai của chuỗi các khoản trả góp đều đặn, dùng để giảm bớt số dư.

Ví dụ minh họa

Giả sử bạn vay 200.000 USD với lãi suất 5%/năm trong 5 năm, trả 1.073,64 USD mỗi tháng. Lãi suất tháng \(r = 0{,}05/12 \approx 0{,}0041667\), \(n = 60\). \((1+r)^{60} \approx 1{,}283359\). Khoản balloon:

$$200000 \times 1{,}283359 - 1073{,}64 \times \frac{1{,}283359 - 1}{0{,}0041667} \approx 256671{,}7 - 73014{,}0 \approx 183{,}657{,}68 \text{ USD}$$vẫn còn phải trả vào cuối kỳ.

Các Thuật Ngữ Quan Trọng Được Giải Thích

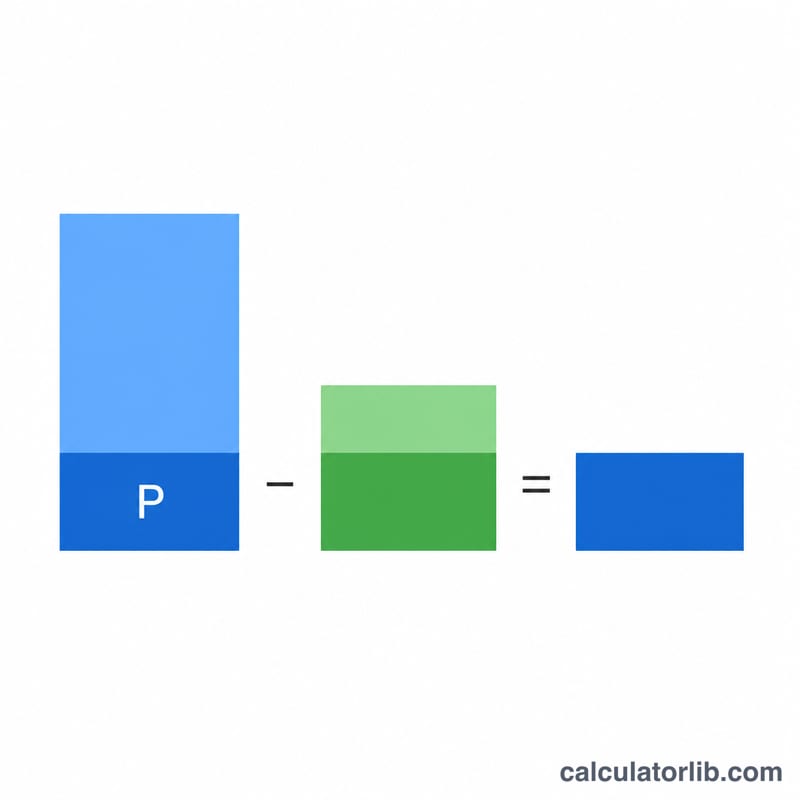

Khoản vay bong bóng là khoản vay mà các khoản thanh toán hàng tháng dự kiến không hoàn toàn trả hết số tiền đã vay trong suốt thời hạn khoản vay, để lại một khoản tổng lớn cuối cùng — khoản thanh toán bong bóng — phải trả vào cuối. Các thuật ngữ dưới đây xác định mọi đại lượng đưa vào công thức bong bóng \(B = A\,(1+r)^{n} - M\,\dfrac{(1+r)^{n}-1}{r}\).

- Vốn gốc (\(A\))

- Số tiền gốc được vay, trước khi bất kỳ lãi suất nào phát sinh. Đây là số tiền vay mà dựa trên đó tính toán số dư và khoản bong bóng.

- Lãi suất định kỳ (\(r\))

- Lãi suất áp dụng cho mỗi kỳ thanh toán. Đối với khoản vay hàng tháng, nó bằng lãi suất danh nghĩa hàng năm chia cho 12 (và chia cho 100 để chuyển đổi từ phần trăm), tức là \(r = \dfrac{\text{tỷ lệ hàng năm \%}}{1200}\). Ví dụ, lãi suất hàng năm 6% cho lãi suất hàng tháng 0,06/12 = 0,005.

- Thời hạn / số kỳ thanh toán (\(n\))

- Tổng số kỳ thanh toán trong suốt thời gian sống của khoản vay. Đối với khoản vay hàng tháng, \(n = 12 \times \text{năm}\). Đối với khoản vay bong bóng, đây là lịch trình thanh toán dựa trên hoặc kỳ hạn cho đến khi khoản bong bóng đến hạn.

- Khoản thanh toán định kỳ (PMT, \(M\))

- Số tiền cố định được thanh toán mỗi kỳ (thường là hàng tháng). Đối với khoản vay bong bóng, khoản thanh toán này cố ý nhỏ hơn số tiền cần thiết để hoàn toàn khấu hao vốn gốc khi đến hạn, đó là điều để lại số dư.

- Khoản thanh toán bong bóng (\(B\))

- Khoản tổng lớn duy nhất vẫn còn nợ khi đến hạn sau khi tất cả các khoản thanh toán định kỳ thường xuyên đã được thực hiện. Nó bằng giá trị tương lai của vốn gốc trừ đi giá trị tương lai của các khoản thanh toán đã thực hiện.

- Khấu hao

- Sự giảm dần số dư vốn gốc của khoản vay thông qua các khoản thanh toán dự kiến, trong đó mỗi khoản thanh toán đầu tiên bao gồm lãi suất phát sinh và áp dụng phần còn lại vào vốn gốc. Khoản vay khấu hao hoàn toàn kết thúc với số dư bằng không; khoản vay bong bóng chỉ khấu hao một phần.

- Giá trị tương lai của một dòng tiền niên kim

- Giá trị tích lũy của một dòng các khoản thanh toán định kỳ bằng nhau tăng trưởng với lãi suất định kỳ, được cho bởi \(M\,\dfrac{(1+r)^{n}-1}{r}\). Trong công thức bong bóng, thuật ngữ này biểu thị mức độ mà các khoản thanh toán của người vay đã hiệu quả bù đắp cho vốn gốc tăng trưởng lãi kép.

- Ngày đáo hạn

- Ngày khoản vay kết thúc và bất kỳ số dư còn lại — khoản thanh toán bong bóng — phải trả hết một lần. Khi đến hạn, người vay phải trả hết, tái cấp vốn, hoặc giải quyết khoản bong bóng theo cách khác.

Câu hỏi thường gặp

Vì sao khoản balloon lại lớn đến vậy? Vì mức trả hằng tháng được đặt ở mức thấp (thường chủ yếu chỉ trả lãi), nên rất ít tiền gốc được hoàn trả, dẫn đến một khoản tiền lớn còn lại ở cuối kỳ.

Khoản balloon có thể bằng 0 không? Có. Nếu mức trả hằng tháng đủ cao để khấu hao hoàn toàn khoản vay, số dư sẽ về 0 và bạn không còn phải trả khoản balloon nào.

Công cụ này có gắn với một loại tiền tệ hay quốc gia cụ thể không? Không. Công thức mang tính phổ quát; bạn chỉ cần nhập số tiền theo loại tiền tệ của mình. (Lưu ý: vay dạng balloon phổ biến ở thị trường Mỹ; tại Việt Nam hình thức và quy định cho vay có thể khác.)