バルーン返済計算ツールとは?

バルーンローン(balloon loan)とは、返済期間中は毎月の支払いを少額に抑え、期間の最後に「バルーン返済」と呼ばれる大きな一括返済をまとめて行うタイプのローンです。このツールでは、借入額・金利・返済期間・実際に支払う毎月の返済額を入力するだけで、最後にいくら一括で支払う必要があるのかを正確に算出できます。なお、バルーンローンは海外(特に米国の自動車ローンや住宅ローンなど)で一般的な仕組みで、日本の住宅ローンでは標準的ではない点にご注意ください。考え方や計算式そのものは万国共通です。

使い方

当初の借入額、年利、返済期間(年数)、そして毎月の固定返済額を入力してください。このツールは残高を毎月複利で計算し、これまでに支払った返済額の合計を差し引いたうえで、満期時に残るバルーン返済額を表示します。あわせて、毎月の返済額の総額と、最終的に支払う総額も確認できます。

計算式の解説

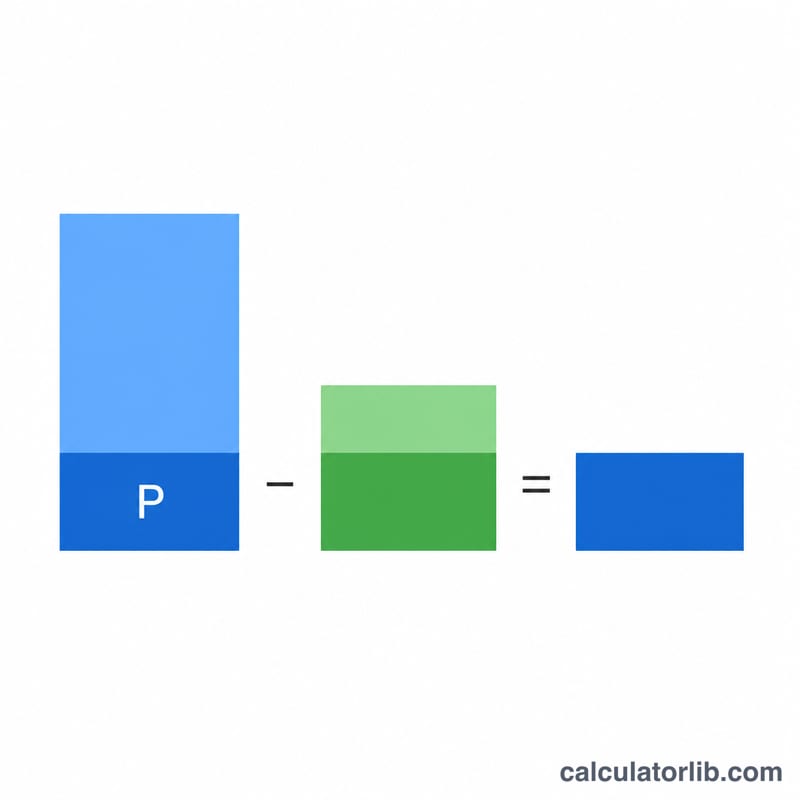

n 回の返済後に残る残高は、次の式で求められます。

$$\text{バルーン返済額} = P\,(1+r)^{n} - \text{PMT} \times \frac{(1+r)^{n} - 1}{r}$$

ここで、P は元金、r は1か月あたりの金利(=年利 ÷ 12 ÷ 100)、n は返済回数(=年数 × 12)、PMT は毎月の返済額です。式の最初の項は、元金が複利で増えていく部分を表します。次の項は、これまでに支払った返済額の将来価値(期末払い年金の将来価値)を表し、その分だけ残高が減っていきます。

計算例

20万ドルを年利5%・返済期間5年で借り入れ、毎月1,073.64ドルを返済する場合を考えます。月利 \(r = 0.05 \div 12 \approx 0.0041667\)、\(n = 60\) です。\((1+r)^{60} \approx 1.283359\) となるので、$$\text{バルーン返済額} = 200000 \times 1.283359 - 1073.64 \times \frac{1.283359 - 1}{0.0041667} \approx 256671.7 - 73014.0 \approx 183{,}657.68$$ドルが満期時に残る返済額となります。

重要用語の説明

バルーンローンは、元金の全額を返済しないようにスケジュールされた毎月の返済があり、借入期間の終わりに大きな最終一括金額(バルーン返済)が残るローンです。以下の用語は、バルーン公式 \(B = A\,(1+r)^{n} - M\,\dfrac{(1+r)^{n}-1}{r}\) に関与するすべての量を定義します。

- 元本 (\(A\))

- 利息が発生する前に借り入れた元の金額。このローン金額に基づいて残高とバルーンが計算されます。

- 周期金利 (\(r\))

- 各支払い期間に適用される金利。月次ローンの場合、これは年公称利率を12で割ったもの(およびパーセンテージから換算するために100で割ったもの)に等しくなります。つまり、\(r = \dfrac{\text{年率 \%}}{1200}\)。例えば、年率6%は月利 \(0.06/12 = 0.005\) となります。

- 期間 / 支払い回数 (\(n\))

- ローンの期間全体における支払い期間の総数。月次ローンの場合、\(n = 12 \times \text{年}\)。バルーンローンでは、これは支払いの基になるスケジュール、またはバルーンが支払い期限となるまでの期間です。

- 周期支払い(PMT、\(M\))

- 各期間(通常は月次)に支払われた固定金額。バルーンローンでは、この支払いは成熟時に元本を完全に返済するために必要な金額より意図的に小さくなります。これにより残高が残ります。

- バルーン返済 (\(B\))

- 定期的な支払いがすべて行われた後、成熟時にまだ支払う予定の大きな一括金額。これは元本の将来価値から支払った金額の将来価値を引いたものに等しくなります。

- 償却

- 定期的な返済を通じてローンの元本残高を徐々に減らすプロセス。各支払いはまず発生した利息をカバーし、残りを元本に充当します。完全に償却されるローンはゼロ残高で終了し、バルーンローンは部分的にしか償却されません。

- 年金の将来価値

- 周期金利で増加した等しい定期支払いのストリームの累積値。\(M\,\dfrac{(1+r)^{n}-1}{r}\) で与えられます。バルーン公式では、この項は借り手の支払いが複利計算された元本を相殺した有効性の量を表しています。

- 満期

- ローン期間が終了し、残りの残高(バルーン返済)が全額支払い期限となる日付。満期時に、借り手はバルーンを返済、リファイナンス、またはその他の方法で解決する必要があります。

よくある質問

なぜバルーン返済額がこんなに大きくなるのですか? 毎月の返済額が低く(多くの場合、利息分が中心)設定されているため、元金がほとんど減らず、その分が大きな一括返済として残るからです。

バルーン返済額をゼロにすることはできますか? はい。毎月の返済額がローンを完全に償却できるほど十分に高ければ、残高はゼロになり、バルーン返済は発生しません。

特定の通貨や国だけのツールですか? いいえ。計算式は世界共通です。お使いの通貨で金額を入力するだけでご利用いただけます。