什么是尾款计算器?

"气球贷"(Balloon Loan)的特点是:在还款期内每月只还很少的金额,到期时再一次性偿还一笔较大的款项——这笔款项就叫"尾款"(Balloon Payment)。本计算器可以根据您的贷款金额、利率、期限以及实际每月还款额,精确算出最后这笔尾款到底有多大。

如何使用

依次输入原始贷款金额、年利率、贷款期限(年)以及您固定的每月还款额。计算器会按月对余额计息,再扣除您已偿还的全部款项价值,最终算出到期时需要偿还的尾款,同时显示常规还款的总额以及您总共支付的金额。

计算公式详解

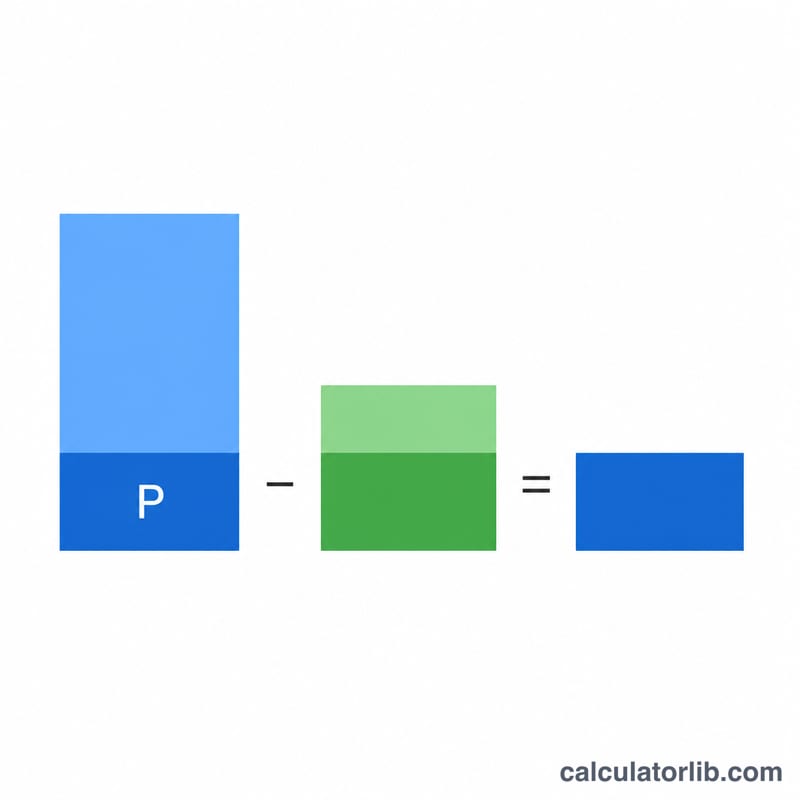

偿还 \(n\) 期后的剩余余额为:

$$\text{尾款} = P\,(1+r)^{n} - \text{PMT}\cdot\frac{(1+r)^{n} - 1}{r}$$

其中,\(P\) 为本金;\(r\) 为每期(每月)利率 \(= \text{年利率} \div 12 \div 100\);\(n\) 为还款总期数 \(= \text{年数} \times 12\);\(\text{PMT}\) 为每期还款额。公式的第一项表示本金按复利增长后的金额;第二项是一系列等额还款的终值(普通年金终值),用来抵减贷款余额。

实例演算

假设借款 200,000 美元,年利率 5%,期限 5 年,每月还款 1,073.64 美元。则月利率 \(r = 0.05/12 \approx 0.0041667\),\(n = 60\),\((1+r)^{60} \approx 1.283359\)。$$\text{尾款} = 200000 \times 1.283359 - 1073.64 \times \frac{1.283359 - 1}{0.0041667} \approx 256671.7 - 73014.0 \approx 183{,}657.68 \text{ 美元}$$ 即到期时仍需偿还约 18.37 万美元。

关键术语解释

气球贷款是一种贷款,其定期月度付款不能在贷款期限内完全偿还借入金额,留下一笔大额最终一次性付款——气球付款——在期末到期。下面的术语定义了气球公式中的每个量 \(B = A\,(1+r)^{n} - M\,\dfrac{(1+r)^{n}-1}{r}\)。

- 本金 (\(A\))

- 借入的原始资金金额,在任何利息产生之前。这是计算余额和气球付款的贷款金额。

- 周期利率 (\(r\))

- 应用于每个支付期的利率。对于月度贷款,它等于年名义利率除以 12(并除以 100 以从百分比转换),即 \(r = \dfrac{\text{年利率 \%}}{1200}\)。例如,6% 的年利率给出 \(0.06/12 = 0.005\) 的月利率。

- 期限 / 支付次数 (\(n\))

- 贷款生命周期内的支付期总数。对于月度贷款,\(n = 12 \times \text{年数}\)。在气球贷款中,这是支付所基于的时间表或气球到期前的期间。

- 周期付款 (PMT, \(M\))

- 每个期间(通常按月)支付的固定金额。在气球贷款中,此付款故意小于到期时完全摊销本金所需的金额,这正是留下余额的原因。

- 气球付款 (\(B\))

- 所有定期付款完成后到期时仍欠的单笔大额一次性金额。它等于本金的未来价值减去已支付金额的未来价值。

- 摊销

- 通过定期付款逐步减少贷款本金余额,其中每笔付款首先支付应计利息,然后将剩余部分应用于本金。完全摊销的贷款以零余额结束;气球贷款仅部分摊销。

- 年金的未来价值

- 等额周期付款流在周期利率下累积的价值,由 \(M\,\dfrac{(1+r)^{n}-1}{r}\) 给出。在气球公式中,该术语代表借款人的付款有效抵消复合本金的金额。

- 到期日

- 贷款期限结束且任何剩余余额——气球付款——全额到期的日期。到期时,借款人必须偿还、再融资或以其他方式结清气球付款。

常见问题

为什么尾款这么大? 因为每月还款额设得很低(往往以付息为主),偿还的本金很少,所以期满时会剩下一大笔本金需要一次性还清。

尾款可以是零吗? 可以。如果每月还款额足够高,能够完全摊销贷款,那么到期时余额刚好为零,就不存在尾款了。

这个工具针对特定货币或国家吗? 不针对。计算原理是通用的,例子中虽以美元($)演示,但您只需按自己使用的货币(如人民币元)输入金额即可。需要注意的是,"气球贷"在中国并不常见,不同国家和地区的贷款产品与监管规则可能有所差异,具体以当地实际为准。