ما هي حاسبة الدفعة البالونية؟

القرض البالوني هو قرض تدفع فيه أقساطًا دورية صغيرة طوال مدته، ثم تستحق عليك في النهاية دفعة واحدة كبيرة تُعرف بالدفعة البالونية. تحسب لك هذه الأداة بدقة حجم تلك الدفعة الأخيرة اعتمادًا على مبلغ القرض ومعدل الفائدة ومدته والقسط الشهري الذي تسدده فعليًا.

كيفية استخدام الحاسبة

أدخل مبلغ القرض الأصلي، ومعدل الفائدة السنوي، ومدة القرض بالسنوات، إضافة إلى قسطك الشهري الثابت. تقوم الحاسبة بحساب الفائدة المركبة على الرصيد شهريًا، ثم تخصم قيمة جميع الأقساط المسددة، لتعرض لك الدفعة البالونية المتبقية المستحقة عند الاستحقاق، مع إجمالي الأقساط الدورية والمجموع الكلي المدفوع.

شرح المعادلة

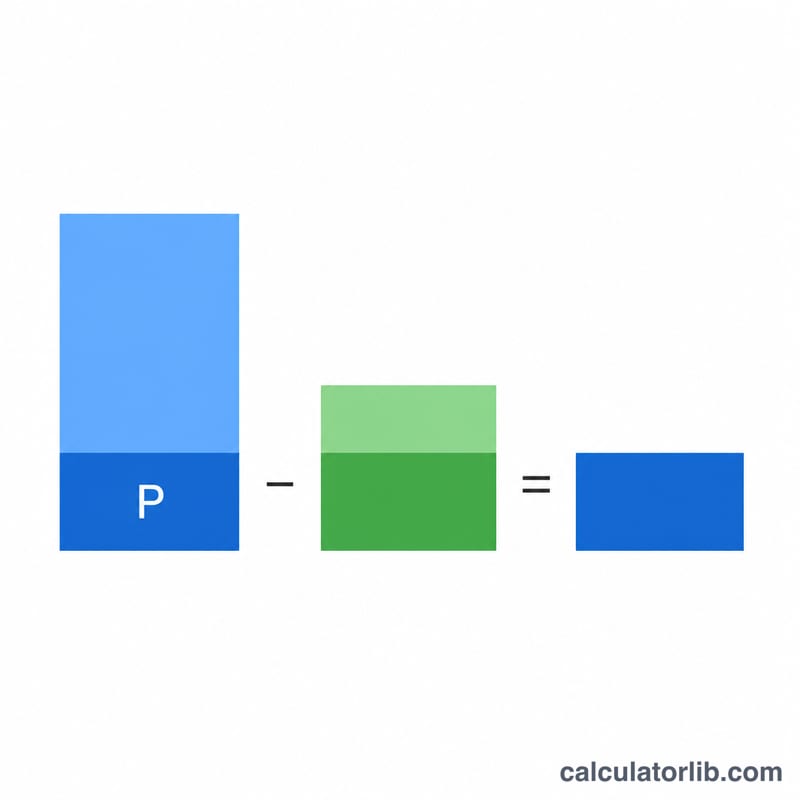

يُحسب الرصيد المتبقي بعد n من الأقساط على النحو التالي:

$$B = P\,(1+r)^{n} - PMT \cdot \frac{(1+r)^{n}-1}{r}$$

حيث P هو أصل القرض، وr هو معدل الفائدة الدوري (الشهري) \(= \text{المعدل السنوي} \div 12 \div 100\)، وn هو عدد الأقساط \(= \text{عدد السنوات} \times 12\)، وPMT هو القسط الدوري. يُمثّل الحدّ الأول نموّ أصل القرض بالفائدة المركبة، بينما يُمثّل الحدّ الثاني القيمة المستقبلية لسلسلة الأقساط العادية، وهو ما يقلّل من الرصيد المتبقي.

مثال تطبيقي

لنفترض أنك اقترضت 200,000 دولار بمعدل فائدة سنوي 5% لمدة 5 سنوات، وتسدد 1,073.64 دولارًا شهريًا. يكون المعدل الشهري \(r = 0.05/12 \approx 0.0041667\)، وعدد الأقساط \(n = 60\). وبما أن \((1+r)^{60} \approx 1.283359\)، فإن: $$\text{الدفعة البالونية} = 200000 \times 1.283359 - 1073.64 \times \frac{1.283359 - 1}{0.0041667} \approx 256671.7 - 73014.0 \approx 183{,}657.68 \text{ دولار}$$ وهو المبلغ المتبقي المستحق في نهاية المدة.

المصطلحات الرئيسية الموضحة

قرض البالون هو قرض لا تغطي الدفعات الشهرية المجدولة فيه المبلغ المقترض بالكامل على مدة القرض، مما يترك مبلغاً نهائياً كبيراً — دفعة البالون — مستحقة في النهاية. تحدد المصطلحات أدناه كل كمية تدخل في صيغة البالون \(B = A\,(1+r)^{n} - M\,\dfrac{(1+r)^{n}-1}{r}\).

- رأس المال (\(A\))

- المبلغ الأصلي من المال المقترض، قبل تراكم أي فائدة. هذا هو مبلغ القرض الذي يتم حساب الرصيد والبالون بناءً عليه.

- معدل الفائدة الدوري (\(r\))

- معدل الفائدة المطبق على كل فترة دفع. بالنسبة للقرض الشهري، يساوي المعدل السنوي الاسمي مقسوماً على 12 (ومقسوماً على 100 للتحويل من نسبة مئوية)، أي \(r = \dfrac{\text{المعدل السنوي \%}}{1200}\). على سبيل المثال، معدل سنوي بنسبة 6% يعطي معدل شهري قدره \(0.06/12 = 0.005\).

- المدة / عدد الدفعات (\(n\))

- العدد الإجمالي لفترات الدفع على مدى حياة القرض. بالنسبة للقرض الشهري، \(n = 12 \times \text{السنوات}\). على قرض البالون، هذه هي الجدولة التي تستند إليها الدفعة أو الفترة الزمنية حتى استحقاق البالون.

- الدفعة الدورية (PMT، \(M\))

- المبلغ الثابت المدفوع في كل فترة (عادة ما تكون شهرية). على قرض البالون، هذه الدفعة أصغر بقصد من المبلغ المطلوب لاستهلاك رأس المال بالكامل بحلول الاستحقاق، وهذا هو ما يترك رصيداً متبقياً.

- دفعة البالون (\(B\))

- المبلغ الكبير الوحيد المستحق في الاستحقاق بعد سداد جميع الدفعات الدورية المنتظمة. وهو يساوي القيمة المستقبلية لرأس المال مطروحاً منها القيمة المستقبلية للدفعات المسددة.

- الاستهلاك

- التخفيض التدريجي لرصيد أصل القرض من خلال الدفعات المجدولة، حيث تغطي كل دفعة الفائدة المستحقة أولاً وتطبق الباقي على رأس المال. ينتهي القرض المستهلك بالكامل برصيد صفري؛ بينما قرض البالون يستهلك جزئياً فقط.

- القيمة المستقبلية للمعاش

- القيمة المتراكمة من سلسلة من الدفعات الدورية المتساوية المتراكمة بمعدل الفائدة الدوري، وتُعطى بـ \(M\,\dfrac{(1+r)^{n}-1}{r}\). في صيغة البالون، يمثل هذا الحد مقدار تعويض دفعات المقترض الفعلي لرأس المال المركب.

- الاستحقاق

- التاريخ الذي تنتهي فيه مدة القرض وأي رصيد متبقٍ — دفعة البالون — يصبح مستحقاً بالكامل. عند الاستحقاق، يجب على المقترض سداد البالون أو إعادة تمويله أو تسويته بطريقة أخرى.

الأسئلة الشائعة

لماذا تكون الدفعة البالونية بهذا الحجم الكبير؟ لأن القسط الشهري يُحدَّد منخفضًا (وكثيرًا ما يغطّي الفائدة في معظمه)، فلا يُسدَّد سوى جزء يسير من أصل القرض، ما يترك مبلغًا كبيرًا مستحقًا في النهاية.

هل يمكن أن تكون الدفعة البالونية صفرًا؟ نعم، إذا كان القسط مرتفعًا بما يكفي لسداد القرض بالكامل (الإطفاء الكامل)، يصل الرصيد إلى الصفر ولا تستحق أي دفعة بالونية.

هل ترتبط الحاسبة بعملة أو دولة معينة؟ لا. المعادلة عالمية وتنطبق في كل مكان؛ ما عليك سوى إدخال المبالغ بعملتك الخاصة.