ما المقصود بنسبة استخدام الائتمان؟

نسبة استخدام الائتمان هي مقدار ما تستهلكه حاليًا من إجمالي الائتمان الدوّار المتاح لك، معبَّرًا عنه بنسبة مئوية. وتُعدّ من أكثر العوامل تأثيرًا في نماذج تقييم الجدارة الائتمانية، إذ تمثّل نحو 30% من درجة FICO النموذجية (وهي درجة ائتمانية شائعة في الولايات المتحدة). فكلما انخفضت هذه النسبة، رأى المُقرضون أنك تدير ائتمانك بمسؤولية ولا تحمّل نفسك أكثر من طاقتك. ومع أنّ نظام FICO أمريكي، فإنّ مبدأ "كلما قلّت نسبة الاستخدام كان أفضل" قاعدة عامة تنطبق على معظم أنظمة التقييم الائتماني حول العالم.

كيفية استخدام هذه الحاسبة

أدخل مجموع الأرصدة على جميع بطاقاتك الائتمانية، ثم مجموع الحدود الائتمانية لتلك البطاقات. تقوم الحاسبة بقسمة إجمالي الأرصدة على إجمالي الحدود ثم ضرب الناتج في 100 لتعرضه كنسبة مئوية. كما تبيّن لك حجم الائتمان المتبقي المتاح، مع تقييم سريع لموقعك الحالي.

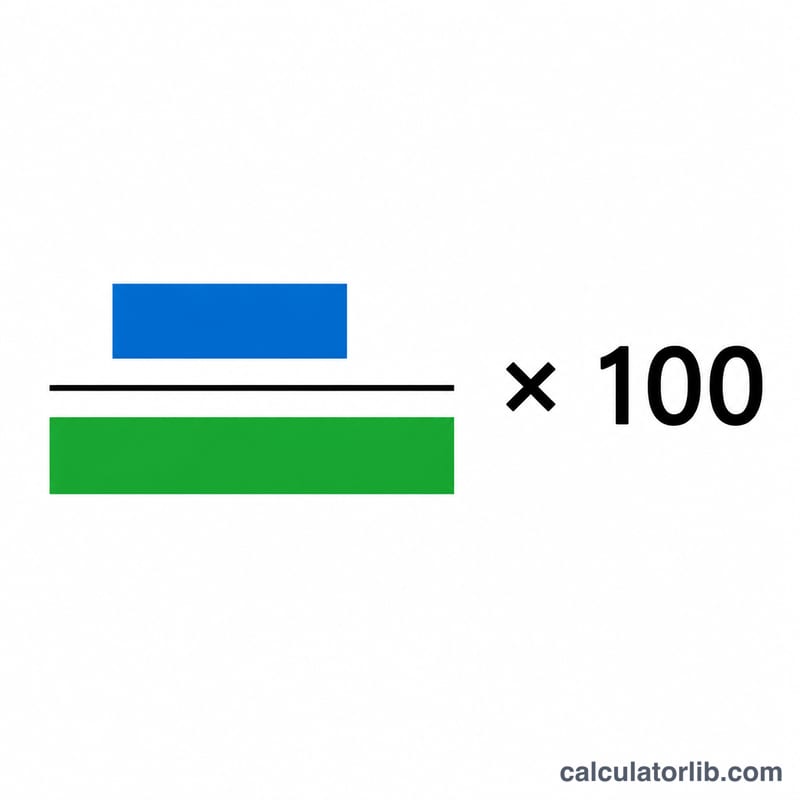

شرح المعادلة

الحساب بسيط للغاية: $$\text{نسبة الاستخدام} = \frac{\text{إجمالي الأرصدة}}{\text{إجمالي الحدود الائتمانية}} \times 100$$. فمثلًا، إذا كان عليك 3,000 دولار موزَّعة على بطاقات يبلغ مجموع حدودها 10,000 دولار، فإنّ نسبة استخدامك \(= (3{,}000 \div 10{,}000) \times 100 = 30\%\).

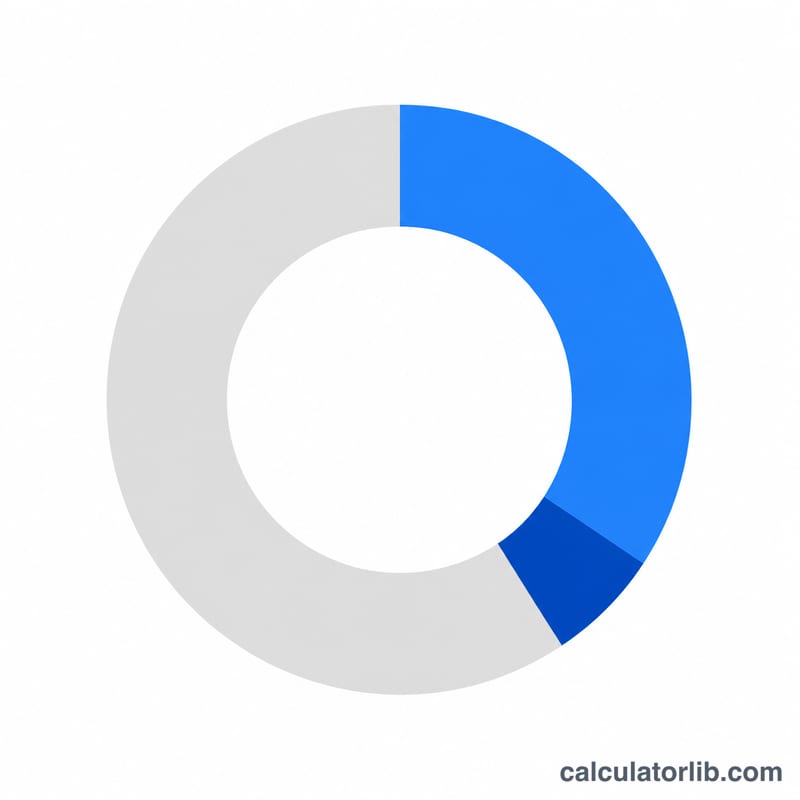

مثال تطبيقي

لنفترض أنّ لديك رصيدًا قدره 1,500 دولار و750 دولارًا على بطاقتين، أي بإجمالي 2,250 دولارًا، وأنّ مجموع الحدود الائتمانية 9,000 دولار. عندها تكون نسبة الاستخدام \(= (2{,}250 \div 9{,}000) \times 100 = 25\%\). تقع هذه النسبة ضمن النطاق "الجيد"، مع بقاء 6,750 دولارًا من الائتمان المتاح.

الأسئلة الشائعة

ما النسبة الجيدة لاستخدام الائتمان؟ ينصح معظم الخبراء بإبقائها دون 30%، أمّا أقل من 10% فيُعدّ ممتازًا لرفع درجتك الائتمانية إلى أقصى حد.

هل يساعد سداد البطاقة في تحسين النسبة؟ نعم. فخفض الأرصدة يقلّل نسبة استخدامك مباشرةً، وهو ما قد يحسّن درجتك الائتمانية بسرعة.

هل يجدر بي إغلاق البطاقات غير المستخدمة؟ إغلاق البطاقة يلغي حدّها من المجموع، ما قد يرفع نسبة استخدامك. وغالبًا ما يكون الأفضل إبقاء البطاقات ذات الرسوم المنخفضة مفتوحة.