Qu'est-ce que le taux d'utilisation du crédit ?

Votre taux d'utilisation du crédit correspond au pourcentage de votre crédit renouvelable total que vous mobilisez actuellement. C'est l'un des facteurs les plus déterminants des modèles d'évaluation de crédit : il représente environ 30 % d'un score FICO classique. À noter que le score FICO est la référence aux États-Unis ; en France, la logique du « scoring » bancaire diffère et il n'existe pas d'équivalent public unique. Quoi qu'il en soit, un taux faible reste un signal positif : il montre que vous gérez votre crédit avec sérieux et que vous n'êtes pas surendetté.

Comment utiliser ce calculateur

Saisissez le total des soldes de toutes vos cartes de crédit, ainsi que le total de leurs limites cumulées. Le calculateur divise vos soldes par vos limites puis multiplie par 100 pour exprimer le résultat en pourcentage. Il indique également le crédit qu'il vous reste disponible et une évaluation rapide de votre situation.

La formule expliquée

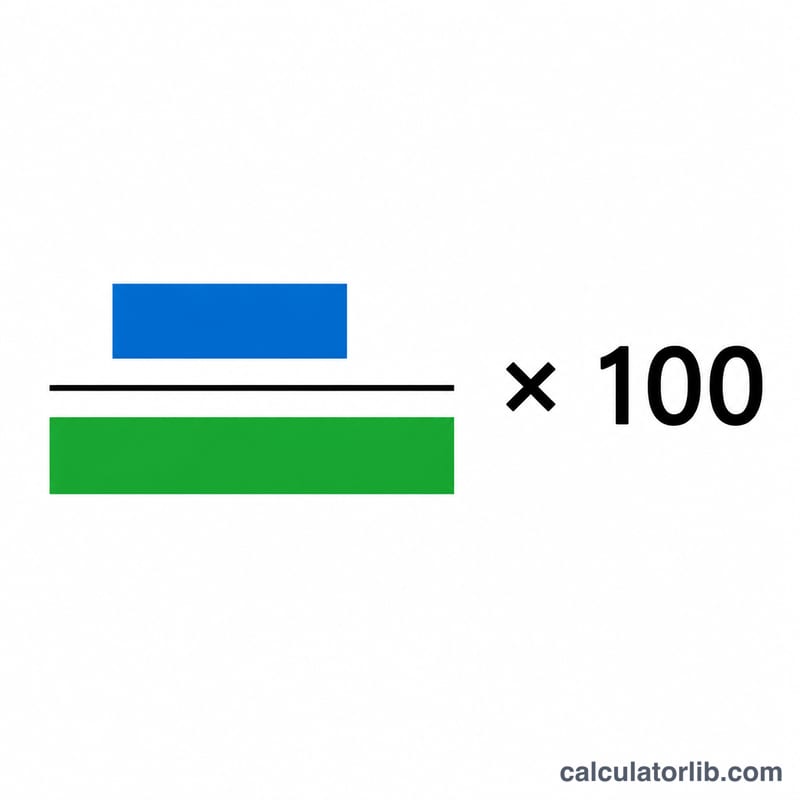

Le calcul est tout simple : Taux d'utilisation = (Total des soldes ÷ Total des limites de crédit) × 100.

$$\text{Taux d'utilisation} = \frac{\text{Total des soldes (\$)}}{\text{Total des limites de crédit (\$)}} \times 100\%$$Par exemple, si vous devez 3 000 $ sur des cartes dont la limite cumulée est de 10 000 $, votre taux d'utilisation est de \((3\,000 \div 10\,000) \times 100 = 30\%\).

Exemple concret

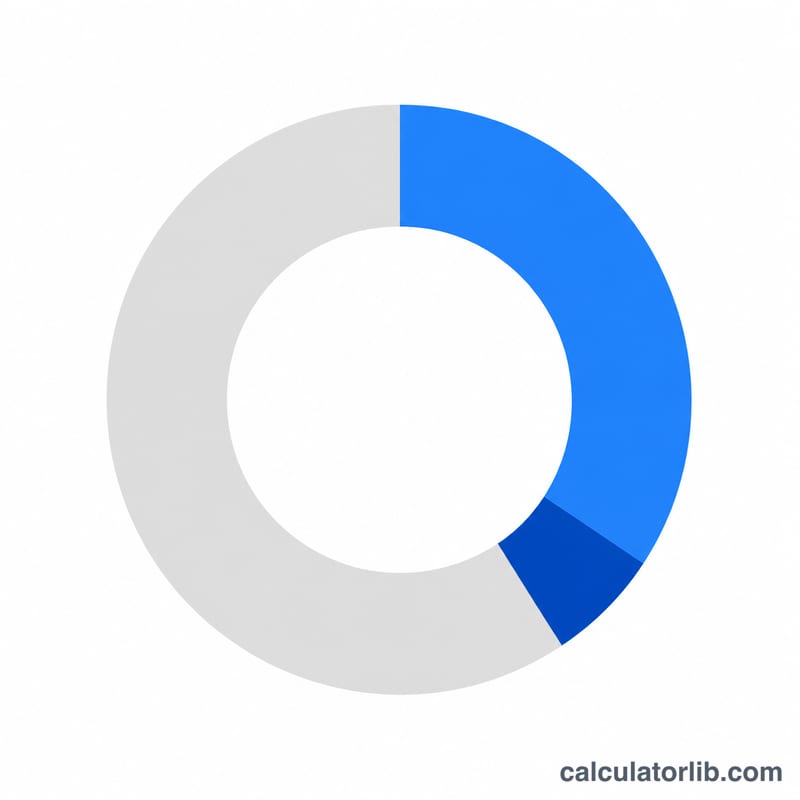

Imaginons que vous ayez des soldes de 1 500 $ et 750 $ sur deux cartes, soit 2 250 $ au total, avec des limites cumulées de 9 000 $. Le taux d'utilisation = \((2\,250 \div 9\,000) \times 100 = 25\%\). Cela se situe dans la fourchette « Bon », avec 6 750 $ de crédit encore disponible.

Questions fréquentes

Quel est un bon taux d'utilisation ? La plupart des spécialistes recommandent de le maintenir sous les 30 %, et un taux inférieur à 10 % est considéré comme excellent pour optimiser votre score.

Rembourser une carte fait-il une différence ? Oui. Réduire vos soldes diminue directement votre taux d'utilisation, ce qui peut rapidement améliorer votre score de crédit.

Dois-je fermer mes cartes inutilisées ? Fermer une carte supprime sa limite du total, ce qui peut faire grimper votre taux d'utilisation. Mieux vaut souvent conserver les cartes à faibles frais ouvertes.