ماذا تفعل هذه الحاسبة

تُظهر لك حاسبة سداد بطاقة الائتمان المدة اللازمة لتصفية الرصيد المستحق على بطاقتك، وحجم الفوائد التي ستدفعها على امتداد فترة السداد. وهي مصممة وفق نظام معدل الفائدة السنوي (APR) المعتمد بالدولار الأمريكي، إلا أن المعادلة الحسابية نفسها تنطبق على أي حساب ائتمان دوّار يفرض فائدة شهرية مركّبة — بما في ذلك بطاقات الائتمان لدى البنوك في الدول العربية، مع الانتباه إلى أن بعض البنوك تطبّق معدلات شهرية أو رسومًا مختلفة. كل ما عليك هو إدخال الرصيد ومعدل الفائدة واختيار طريقة التخطيط المناسبة، لتعرض لك الأداة مدة السداد وإجمالي الفوائد والتكلفة الكلية.

البيانات التي تُدخلها

- الرصيد الحالي ($) – المبلغ المستحق عليك حاليًا على البطاقة.

- معدل الفائدة السنوي (APR %) – نسبة الفائدة السنوية. تحوّلها الأداة إلى معدل شهري بقسمتها على 12 (مثلًا: معدل سنوي 18% يساوي 1.5% شهريًا).

- طريقة السداد – اختر بين دفعة شهرية ثابتة أو مدة مستهدفة.

- الدفعة الشهرية ($) – تُستخدم مع طريقة الدفعة الثابتة؛ تحاكي الحاسبة كل شهر حتى يصل الرصيد إلى الصفر.

- عدد الأشهر المستهدف للسداد – يُستخدم مع طريقة المدة؛ تحسب الأداة قيمة الدفعة اللازمة.

المعادلة الحسابية

لإيجاد الدفعة المطلوبة لتصفية الرصيد خلال عدد محدد من الأشهر، تعتمد الحاسبة معادلة الإطفاء (Amortization) القياسية:

P = [B × (r/12) × (1 + r/12)n] ÷ [(1 + r/12)n − 1]

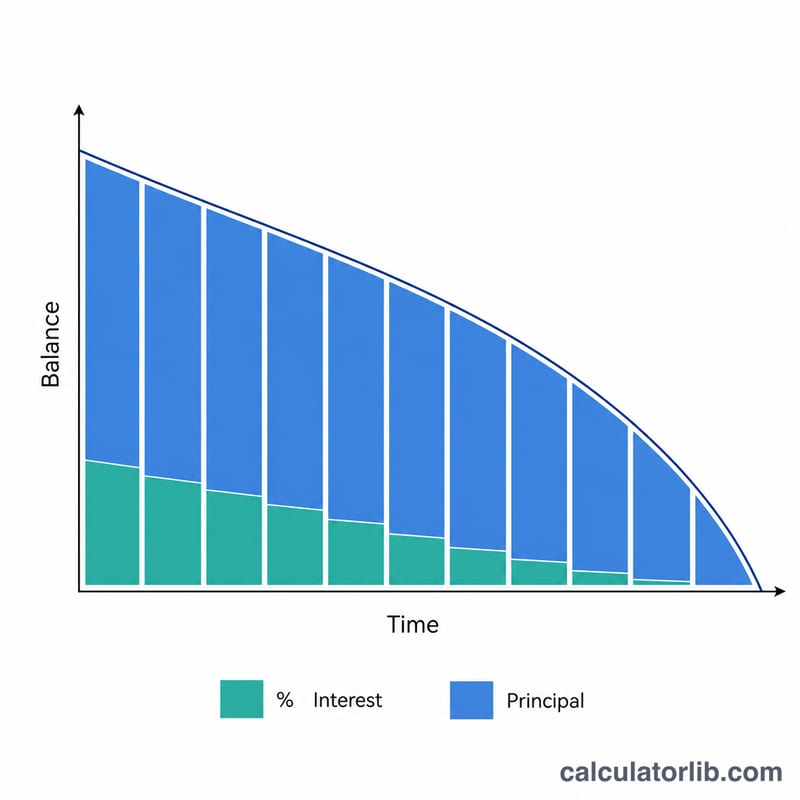

حيث يمثّل B الرصيد، وr معدل الفائدة السنوي بصيغة عشرية، وn عدد الأشهر. أما في طريقة الدفعة الثابتة، فتعالج الأداة كل شهر على حدة: تحتسب الفائدة (الرصيد × المعدل الشهري)، ثم تخصم الجزء المتبقي من الدفعة من أصل الدين، وتكرر العملية حتى ينتهي الرصيد. وإذا كانت دفعتك أقل من الفائدة الشهرية، تنبّهك الأداة إلى أن الدين لن يُسدَّد أبدًا.

مثال تطبيقي

لنفترض أن عليك رصيدًا قدره 5,000$ بمعدل فائدة سنوي 18%، وتدفع 200$ شهريًا. المعدل الشهري هنا 1.5%. تكون فائدة الشهر الأول 75$، فيتجه 125$ منها إلى أصل الدين. وبتكرار ذلك شهرًا بعد شهر، يُسدَّد الرصيد بالكامل خلال نحو 32 شهرًا، بإجمالي فوائد يقارب 1,312$ — أي تكلفة كلية تبلغ نحو 6,312$.

أما إذا حدّدت مدة مستهدفة قدرها 24 شهرًا، فإن المعادلة تُرجِع دفعة مطلوبة تبلغ نحو 249.62$ شهريًا، ما يخفّض الفوائد إلى ما يقارب 990$.

الأسئلة الشائعة

لماذا لا تُسدَّد الديون عند الدفع بمبالغ صغيرة؟ إذا كانت دفعتك تغطي قيمة الفائدة الشهرية فقط (أو أقل منها)، فلن يُخصم أي مبلغ من أصل الدين. في هذه الحالة تُظهر الحاسبة تنبيه «الدفعة منخفضة جدًا ولا تكفي لسداد الدين».

هل يوفّر دفع مبالغ أكبر كل شهر مالًا؟ نعم. كلما زادت الدفعة، اتجه جزء أكبر منها إلى أصل الدين شهريًا، فينخفض الرصيد بسرعة أكبر وتتقلّص الفوائد الإجمالية بشكل كبير.

هل معدل الفائدة السنوي (APR) هو نفسه المعدل الشهري؟ لا. معدل الـ APR سنوي، وتقسمه الحاسبة على 12 للحصول على المعدل الشهري المستخدم في كل العمليات الحسابية.