ما المقصود بنسبة استخدام الائتمان؟

نسبة استخدام الائتمان هي النسبة المئوية من الحد الائتماني المتجدد المتاح لك الذي تستخدمه فعليًا في الوقت الحالي. وتُعد واحدة من أكثر العوامل تأثيرًا في درجتك الائتمانية (Credit Score)، إذ تمثّل عادةً نحو 30% من احتساب الدرجة. وينظر المقرضون إلى انخفاض هذه النسبة على أنه دليل على إدارتك للائتمان بمسؤولية. تُظهر لك هذه الحاسبة بدقة ما ستكون عليه نسبة استخدامك بعد سداد دفعة معيّنة، حتى تتمكن من التخطيط لدفعة تُحقّق لك النسبة المستهدفة. (ملاحظة: نظام الدرجة الائتمانية شائع في الولايات المتحدة، وقد تختلف الأنظمة المطبّقة محليًا في بلدك.)

كيف تستخدم هذه الحاسبة؟

أدخل رصيد كشف الحساب أو رصيد بطاقتك الحالي، ومبلغ الدفعة التي تنوي سدادها، وإجمالي الحد الائتماني الخاص بك. تقوم الأداة بطرح الدفعة من الرصيد، ثم تقسم الرصيد المتبقي على الحد الائتماني، وتضرب الناتج في 100 لتُعطيك نسبة الاستخدام الجديدة. كما تعرض لك نسبة الاستخدام قبل السداد، وعدد النقاط المئوية التي خفّضتها.

شرح المعادلة

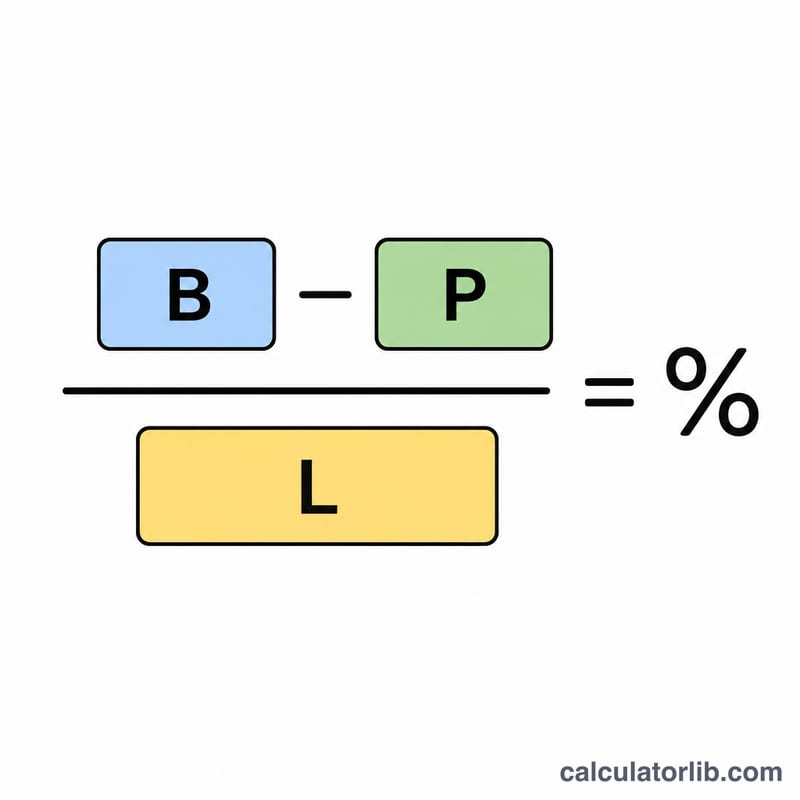

المعادلة الأساسية هي: $$\text{نسبة الاستخدام الجديدة} = \frac{\text{الرصيد} - \text{الدفعة}}{\text{الحد الائتماني}} \times 100\%$$ فالبسط هو الرصيد المتبقي بعد السداد، والحد الائتماني هو سقف الإنفاق المتاح لك. وإذا كانت دفعتك أكبر من الرصيد، يُعامَل الرصيد المتبقي على أنه صفر (إذ لا يمكن أن تكون نسبة الاستخدام سالبة على بطاقة واحدة).

مثال تطبيقي

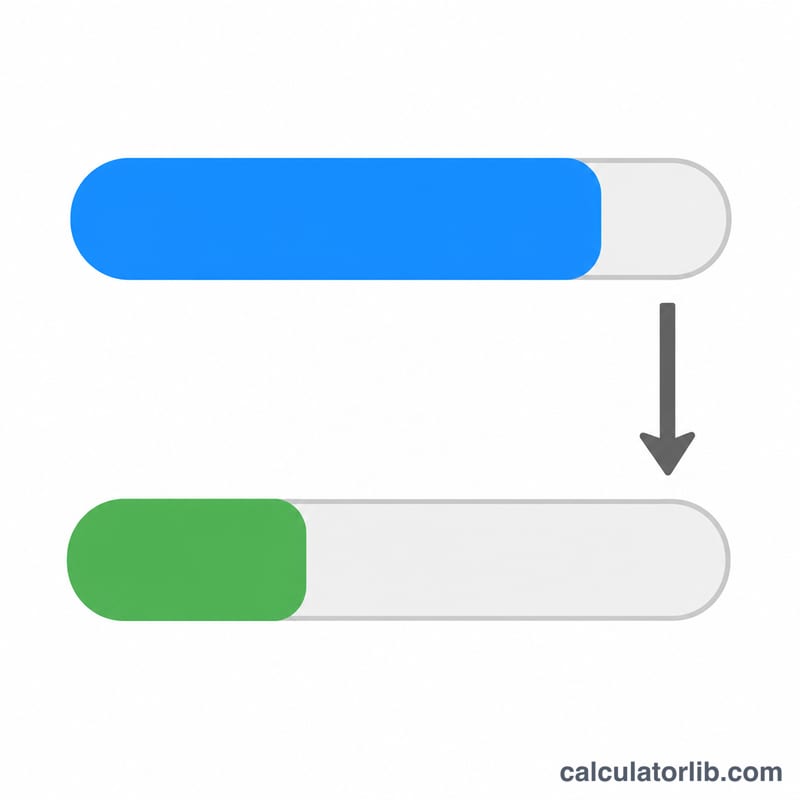

لنفترض أن رصيدك 3,000 دولار، وتسدّد دفعة قدرها 1,000 دولار، وأن حدك الائتماني 10,000 دولار. يصبح رصيدك الجديد \(3{,}000 - 1{,}000 = 2{,}000\) دولار. وبقسمة هذا الرقم على 10,000 دولار نحصل على 0.20، أي نسبة استخدام تساوي 20%. وقبل السداد كانت نسبتك \(3{,}000 \div 10{,}000 = 30\%\)، أي إن الدفعة خفّضت نسبة استخدامك بمقدار 10 نقاط مئوية.

الأسئلة الشائعة

ما النسبة التي يُفضّل استهدافها؟ ينصح كثير من الخبراء بإبقاء نسبة الاستخدام دون 30%، وتحت 10% للحصول على أفضل أثر إيجابي على الدرجة الائتمانية.

هل أستخدم إجمالي الحد عبر جميع البطاقات؟ تتعامل هذه الحاسبة مع بطاقة أو حد واحد في كل مرة. أما لحساب نسبتك الإجمالية، فاجمع كل الأرصدة وكل الحدود الائتمانية عبر حساباتك المتجددة جميعها.

هل يُفيد السداد قبل تاريخ كشف الحساب؟ نعم. عادةً ما تُبلّغ شركات إصدار البطاقات بالرصيد القائم في تاريخ كشف الحساب، لذا فإن سداد جزء من الرصيد قبل هذا التاريخ يخفّض نسبة الاستخدام التي تُرفع إلى مكاتب الائتمان.