ما الذي تقوم به هذه الحاسبة (الجيش الأمريكي / نظام BRS)

هذه الأداة مخصّصة لأفراد القوات النظامية في الولايات المتحدة المنضوين تحت نظام التقاعد المدمج (Blended Retirement System – BRS). تقدّر لك المبلغ الذي يُضاف إلى خطة الادخار التوفيري (Thrift Savings Plan – TSP) شهرياً وسنوياً، سواء من اقتطاعاتك من راتبك أو من مساهمات جهة العمل المطابِقة. تعتمد الأرقام على الراتب الأساسي الشهري وعلى جدول المطابقة القياسي في نظام BRS، ولا تأخذ في الحسبان الحدّ السنوي للاقتطاع الاختياري الذي تضعه دائرة الضرائب الأمريكية (IRS) ولا البدلات الخاصة أو التحفيزية. (تنبيه: هذا نظام أمريكي خاص بأفراد الخدمة العسكرية الأمريكية، وقد تختلف قواعد التقاعد في بلدك تماماً.)

كيفية الاستخدام

أدخِل راتبك الأساسي الشهري، والنسبة المئوية التي تساهم بها من الراتب الأساسي، وحدّد ما إذا كنت تريد تضمين مساهمة جهة العمل التلقائية البالغة 1%. تعرض لك الحاسبة قيمة اقتطاعك الشهري والسنوي، ومبلغ مطابقة جهة العمل، والإجمالي المجمّع الذي يدخل خطة TSP الخاصة بك.

شرح المعادلة

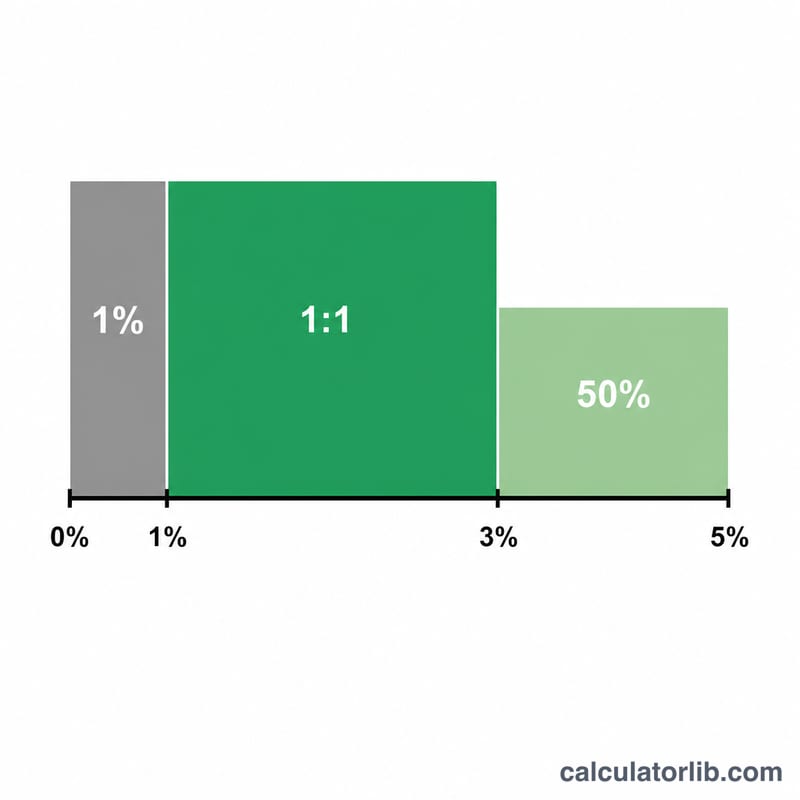

بموجب نظام BRS، تضيف الحكومة تلقائياً ما نسبته 1% من راتبك الأساسي حتى لو لم تساهم بأي مبلغ. وفوق ذلك، تطابق مساهمتك دولاراً مقابل دولار على أول 3% تساهم بها، ثم 50 سنتاً لكل دولار على الـ2% التالية. وبذلك فإن المساهمة بنسبة 5% تمنحك الحدّ الأقصى من المطابقة وهو 4% — وبإضافة الـ1% التلقائية يصبح إجمالي مساهمة جهة العمل 5%. أما المساهمة بأكثر من 5% فلا تزيد قيمة المطابقة.

$$\begin{gathered} \text{Total}_{\text{monthly}} = B \cdot c + A + B \cdot m \\[1.5em] \text{where}\quad \left\{ \begin{aligned} B &= \text{Base Pay (\$)} \\ c &= \dfrac{\text{Contribution \%}}{100} \\ A &= \text{Auto 1\%} \cdot 0.01 \cdot B \\ m &= \min(c,\,0.03) + 0.5\cdot\min(\max(c-0.03,\,0),\,0.02) \end{aligned} \right. \end{gathered}$$

مثال تطبيقي

لنفترض أن راتبك الأساسي الشهري هو 5,000 دولار وتساهم بنسبة 10% مع تضمين الـ1% التلقائية. أنت تقتطع \(500\) دولار شهرياً. تضيف جهة العمل 1% (\(50\) دولاراً) تلقائياً، و3% (\(150\) دولاراً) دولاراً مقابل دولار، ونصف الـ2% التالية (\(50\) دولاراً)، أي إجمالي مطابقة قدره \(250\) دولاراً شهرياً — أو \(3{,}000\) دولار سنوياً. ويبلغ اقتطاعك السنوي \(6{,}000\) دولار، فيكون إجمالي المساهمة السنوية في TSP هو \(9{,}000\) دولار.

جدول مطابقة نظام التقاعد المدمج

بموجب نظام التقاعد المدمج (BRS)، تساهم الحكومة في خطة حفظ المدخرات الضريبية (TSP) بطريقتين: مساهمة ثابتة آلية بنسبة 1% من الراتب الأساسي (تُدفع حتى لو لم تساهم بشيء) بالإضافة إلى مطابقة مساهماتك الخاصة. المطابقة هي بالدولار مقابل الدولار على أول 3% و50 سنتاً لكل دولار على النسبة التالية بنسبة 2%.

| درجة مساهمتك | المساهمة الآلية | المطابقة على تلك الدرجة | إجمالي مساهمة الوكالة التراكمية |

|---|---|---|---|

| 0% | 1% من الراتب الأساسي | لا توجد | 1% |

| 1% – 3% | 1% من الراتب الأساسي | دولار مقابل دولار (100%) | حتى 4% |

| 3% – 5% | 1% من الراتب الأساسي | 50 سنتاً لكل دولار (50%) | حتى 5% |

| 5%+ | 1% من الراتب الأساسي | لا توجد مطابقة إضافية | 5% (الحد الأقصى) |

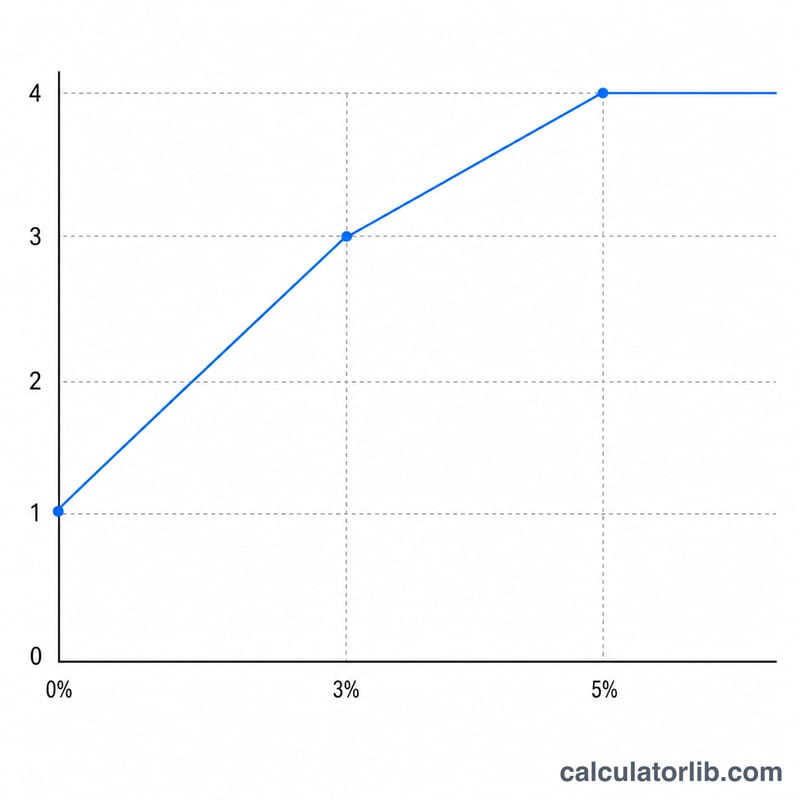

أقصى مساهمة للوكالة هي 5% من الراتب الأساسي، تُحقق عندما تساهم بنسبة 5% على الأقل بنفسك: 1% آلية + 3% بمطابقة دولار مقابل دولار + 1% (نصف درجة 3%–5%) = 5%.

معنى نتيجتك

المجموع الشهري المدمج الذي يعرضه هذا الحاسبة هو مجموع ثلاثة أجزاء: مدخراتك الخاصة (\(B\cdot c\))، المساهمة الآلية بنسبة 1% (\(A\))، ومطابقة الوكالة (\(B\cdot m\)). الحد الأقصى الأهم والوحيد هو 5%: المساهمة بنسبة 5% على الأقل من راتبك الأساسي تحقق المساهمة الحكومية الكاملة بنسبة 5% (1% آلية بالإضافة إلى 4% مطابقة).

المساهمة بأكثر من 5% لا تزيد من مطابقة الوكالة — تصل المطابقة إلى حد أقصى بنسبة 5% من الراتب الأساسي. المبالغ التي تؤجلها بما يتجاوز 5% لا تزال أموالك التي تنمو في حسابك، لكنها لا تتلقى مساهمة حكومية إضافية.

بعض القيود على هذا التقدير: يستند إلى الراتب الأساسي الشهري فقط ولا يشمل الرواتب الخاصة أو رواتب الحوافز أو مساهمات المكافآت، والتي لا تطابقها الوكالة بنفس الطريقة. كما أنها لا تطبق حد الخصم الاختياري السنوي لخدمة الإيرادات الداخلية، والذي يحد من مقدار ما يمكنك المساهمة به شخصياً خلال السنة. تحقق من الحدود الحالية وأهليتك مع خطة حفظ المدخرات الضريبية (TSP) الرسمية ومكتب التمويل الخاص بك.

هذا محتوى إعلامي عام، وليس نصيحة مالية شخصية. بخصوص القرارات المتعلقة بمساهماتك واستراتيجية التقاعد الخاصة بك، استشر متخصصاً مالياً مؤهلاً أو مستشار التمويل الشخصي العسكري الخاص بك.

الأسئلة الشائعة

هل تزيد المساهمة بأكثر من 5% من قيمة المطابقة؟ لا. تتوقف المطابقة عند سقف 5% من الراتب الأساسي (1% تلقائية + 4% مطابَقة). تظل المساهمات الإضافية تنمّي رصيد حسابك لكنها لا تحصل على أي مطابقة إضافية.

هل تُضاف الـ1% التلقائية دائماً؟ نعم، بموجب نظام BRS، وذلك بعد انقضاء فترة الخدمة المطلوبة للأهلية. ويمكنك إلغاء تحديدها هنا لتجربة سيناريوهات «ماذا لو».

هل تأخذ هذه الحاسبة الحدّ السنوي لدائرة الضرائب الأمريكية في الاعتبار؟ لا — هذا تقدير قائم على النسب ولا يتوقف عند حدّ الاقتطاع الاختياري السنوي.