यह कैलकुलेटर क्या करता है (US आर्मी / BRS)

यह टूल अमेरिका (United States) के उन सैन्यकर्मियों के लिए है जो Blended Retirement System (BRS) के अंतर्गत आते हैं। यह अनुमान लगाता है कि हर महीने और हर साल आपके Thrift Savings Plan (TSP) में कुल कितना पैसा जमा होता है — इसमें आपकी अपनी सैलरी से कटने वाला हिस्सा और एजेंसी की ओर से मिलने वाला मैचिंग योगदान, दोनों शामिल हैं। आंकड़े मासिक बेसिक पे और स्टैंडर्ड BRS मैचिंग शेड्यूल पर आधारित हैं; यह IRS की सालाना elective deferral सीमा या किसी स्पेशल/इन्सेंटिव पे को ध्यान में नहीं रखता। ध्यान दें — यह एक अमेरिकी सैन्य योजना है, और भारत जैसे दूसरे देशों के रिटायरमेंट नियम इससे अलग होते हैं।

इसका इस्तेमाल कैसे करें

अपनी मासिक बेसिक पे डालें, बेस पे का कितना प्रतिशत आप योगदान करते हैं वह डालें, और चुनें कि ऑटोमैटिक 1% एजेंसी योगदान शामिल करना है या नहीं। कैलकुलेटर आपको आपका मासिक और सालाना योगदान, एजेंसी मैच, और TSP में जमा होने वाली कुल राशि दिखा देगा।

फॉर्मूला आसान भाषा में

BRS के तहत सरकार आपके बेस पे का 1% अपने आप जोड़ देती है — भले ही आप खुद कुछ भी योगदान न करें। इसके ऊपर, आपके पहले 3% योगदान पर सरकार डॉलर-दर-डॉलर (पूरा बराबर) मैच करती है, और अगले 2% पर हर डॉलर के बदले 50 सेंट देती है। यानी 5% योगदान करने पर आपको पूरा 4% मैच मिलता है — ऑटोमैटिक 1% मिलाकर कुल 5% एजेंसी योगदान बन जाता है। 5% से ज़्यादा योगदान करने पर मैच नहीं बढ़ता।

$$\text{Total}_{\text{monthly}} = B \cdot c + A + B \cdot m$$

$$\text{where}\quad \left\{ \begin{aligned} B &= \text{Base Pay (\$)} \\ c &= \dfrac{\text{Contribution \%}}{100} \\ A &= \text{Auto 1\%} \cdot 0.01 \cdot B \\ m &= \min(c,\,0.03) + 0.5\cdot\min(\max(c-0.03,\,0),\,0.02) \end{aligned} \right.$$

उदाहरण से समझें

मान लीजिए आपकी मासिक बेस पे $5,000 है और आप ऑटोमैटिक 1% सहित 10% योगदान करते हैं। आप हर महीने $500 जमा करते हैं। एजेंसी अपने आप 1% ($50) जोड़ती है, 3% ($150) डॉलर-दर-डॉलर, और अगले 2% का आधा ($50) — यानी हर महीने कुल $250 मैच, और सालाना $3,000। आपका सालाना योगदान $6,000 है, इसलिए TSP में कुल सालाना योगदान $9,000 हो जाता है।

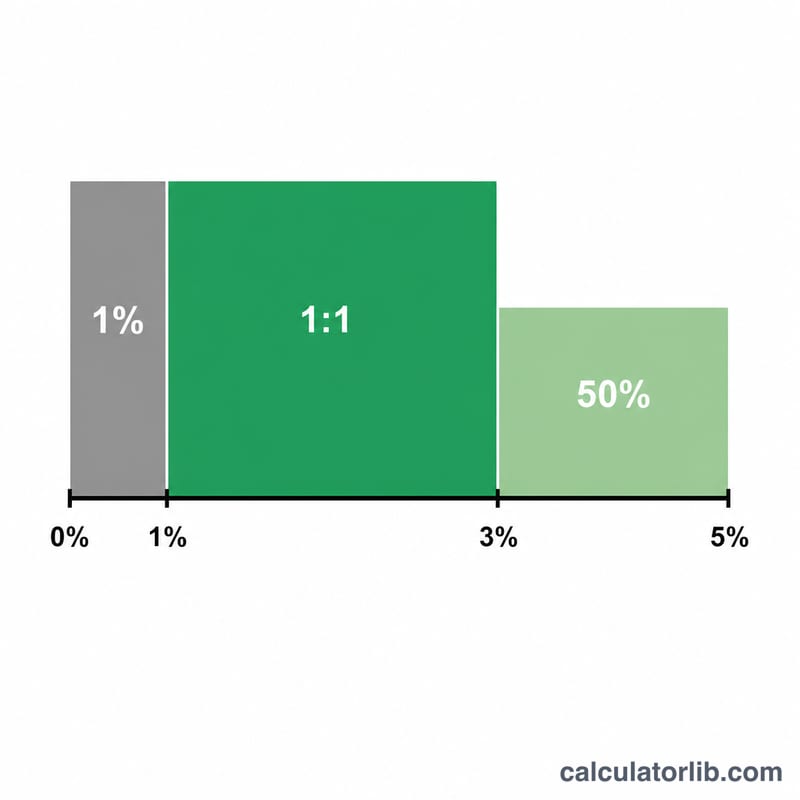

BRS मेल खाने वाली अनुसूची

मिश्रित सेवानिवृत्ति प्रणाली (BRS) के तहत, सरकार आपके TSP में दो तरीकों से योगदान देती है: आधार वेतन का एक सपाट स्वचालित 1% (भले ही आप कुछ भी योगदान न दें) और आपके अपने योगदान पर मिलान। मिलान पहले 3% पर डॉलर-दर-डॉलर है और अगले 2% पर प्रति डॉलर 50 सेंट है।

| आपके योगदान स्तर | स्वचालित योगदान | उस स्तर पर मिलान | संचयी एजेंसी योगदान |

|---|---|---|---|

| 0% | आधार वेतन का 1% | कोई नहीं | 1% |

| 1% – 3% | आधार वेतन का 1% | डॉलर-दर-डॉलर (100%) | 4% तक |

| 3% – 5% | आधार वेतन का 1% | प्रति डॉलर 50 सेंट (50%) | 5% तक |

| 5%+ | आधार वेतन का 1% | कोई अतिरिक्त मिलान नहीं | 5% (अधिकतम) |

अधिकतम एजेंसी योगदान आधार वेतन का 5% है, जो तब पहुंचा जाता है जब आप स्वयं कम से कम 5% का योगदान देते हैं: 1% स्वचालित + 3% डॉलर-दर-डॉलर + 1% (3%–5% स्तर का आधा) = 5%।

आपका परिणाम क्या मतलब है

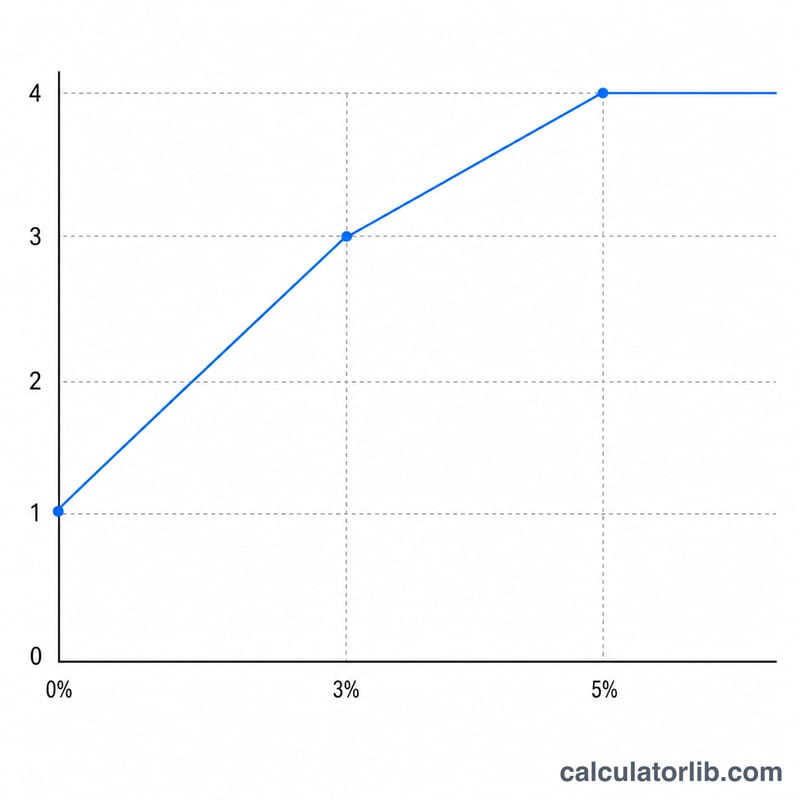

इस कैलकुलेटर द्वारा दिखाया गया संयुक्त मासिक कुल तीन भागों का योग है: आपका अपना आस्थगन (\(B\cdot c\)), स्वचालित 1% (\(A\)), और एजेंसी मिलान (\(B\cdot m\))। एकमात्र सबसे महत्वपूर्ण सीमा 5% है: आपके आधार वेतन का कम से कम 5% योगदान देने से 5% का पूर्ण एजेंसी योगदान (1% स्वचालित और 4% मिलान) प्राप्त होता है।

5% से अधिक योगदान देने से एजेंसी मिलान नहीं बढ़ता — मिलान आधार वेतन के 5% पर रुक जाता है। आप जो राशि 5% से अधिक आस्थगित करते हैं वह अभी भी आपका पैसा है जो आपके खाते में बढ़ रहा है, लेकिन इसे कोई अतिरिक्त सरकारी योगदान नहीं मिलता है।

इस अनुमान की कुछ सीमाएं: यह केवल मासिक आधार वेतन पर आधारित है और विशेष वेतन, प्रोत्साहन वेतन, या बोनस योगदान शामिल नहीं करता है, जिन पर एजेंसी समान तरीके से मिलान नहीं करती है। यह वार्षिक IRS वैकल्पिक आस्थगन सीमा भी लागू नहीं करता है, जो सीमित करती है कि आप पूरे वर्ष में व्यक्तिगत रूप से कितना योगदान दे सकते हैं। आधिकारिक TSP और अपने वित्त कार्यालय के साथ वर्तमान सीमाओं और आपकी पात्रता सत्यापित करें।

यह सामान्य जानकारीपूर्ण सामग्री है, व्यक्तिगत वित्तीय सलाह नहीं है। आपके अपने योगदान और सेवानिवृत्ति रणनीति के बारे में निर्णयों के लिए, एक योग्य वित्तीय पेशेवर या अपने सैन्य व्यक्तिगत वित्तीय सलाहकार से सलाह लें।

अक्सर पूछे जाने वाले सवाल

क्या 5% से ज़्यादा योगदान करने पर मैच बढ़ता है? नहीं। मैच बेस पे के 5% पर रुक जाता है (1% ऑटोमैटिक + 4% मैच)। अतिरिक्त योगदान से आपका अकाउंट तो बढ़ता है, पर कोई और मैच नहीं मिलता।

क्या ऑटोमैटिक 1% हमेशा शामिल रहता है? BRS के तहत हां — ज़रूरी सर्विस वेटिंग पीरियड पूरा होने के बाद। "क्या होगा अगर" वाले सीनारियो देखने के लिए आप इसे यहां अनचेक कर सकते हैं।

क्या इसमें IRS की सालाना सीमा शामिल है? नहीं — यह दर (rate) पर आधारित अनुमान है और elective deferral सीमा पर नहीं रुकता।