这个计算器能做什么(美国陆军 / BRS 专用)

本工具适用于在「混合退休制度」(Blended Retirement System,简称 BRS)下服役的美国现役军人。它能帮你估算每月和每年有多少钱进入你的节俭储蓄计划(Thrift Savings Plan,简称 TSP)账户——既包括你本人从工资中扣缴的部分,也包括军方(机构)提供的配比缴款。计算结果以每月基本工资和 BRS 标准配比规则为基础;本工具不涉及美国国税局(IRS)的年度自愿缴款上限,也不计入特殊津贴或奖励性工资。请注意:这是一项美国军方专用的制度,其他国家的军队退休或公积金规则与此不同,并不通用。

如何使用

输入你的每月基本工资、你打算从基本工资中缴纳的百分比,并选择是否包含机构自动缴纳的 1%。计算器会返回你每月和每年的个人缴款额、机构配比额,以及最终进入 TSP 账户的合计金额。

计算公式详解

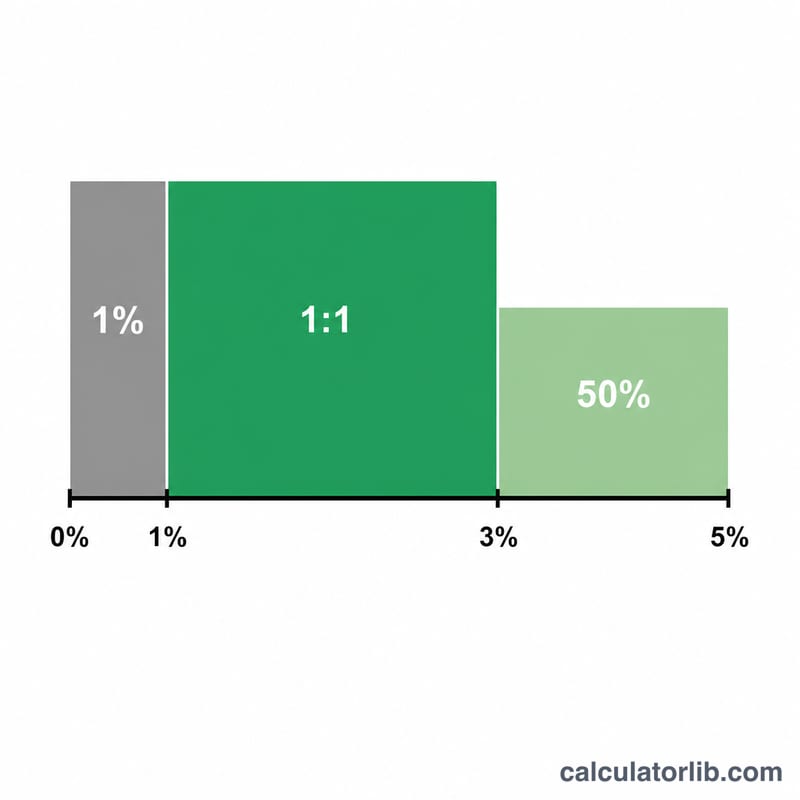

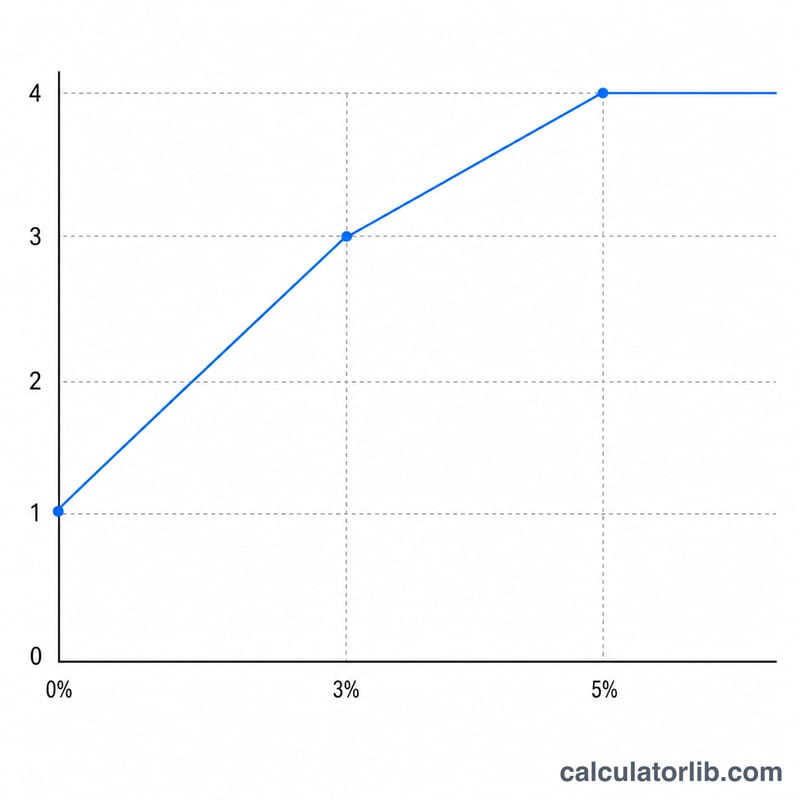

在 BRS 制度下,即使你一分钱都不缴,政府也会自动按基本工资的 1% 为你存入账户。在此基础上,对于你缴纳的前 3%,政府按 1:1 全额配比;对于接下来的 2%,则按每 1 美元配 0.5 美元(即 1:0.5)。因此,只要你缴足 5%,就能拿到最高 4% 的配比——再加上自动的 1%,机构合计缴款可达 5%。缴款超过 5% 并不会让配比再增加。

$$\begin{gathered} \text{Total}_{\text{monthly}} = B \cdot c + A + B \cdot m \\[1.5em] \text{where}\quad \left\{ \begin{aligned} B &= \text{Base Pay (\$)} \\ c &= \dfrac{\text{Contribution \%}}{100} \\ A &= \text{Auto 1\%} \cdot 0.01 \cdot B \\ m &= \min(c,\,0.03) + 0.5\cdot\min(\max(c-0.03,\,0),\,0.02) \end{aligned} \right. \end{gathered}$$

实例演算

假设你的每月基本工资是 \(\$5{,}000\),你选择缴纳 10%,并包含自动 1%。那么你每月扣缴 \(\$500\)。机构会自动加上 1%(\(\$50\)),对前 3% 进行全额配比(\(\$150\)),再对接下来 2% 的一半进行配比(\(\$50\)),每月配比合计 \(\$250\)——一年就是 \(\$3{,}000\)。你每年的个人缴款为 \(\$6{,}000\),因此 TSP 全年缴款总额为 \(\$9{,}000\)。

BRS 匹配时间表

在混合退休制度(BRS)下,政府以两种方式为您的TSP做出贡献:固定自动缴纳基本工资的1%(即使您不缴纳任何金额也会支付)加上对您自己贡献的匹配。前3%为一对一匹配,后2%为每美元50美分匹配。

| 您的缴纳比例 | 自动缴纳 | 该比例的匹配 | 累计政府缴纳 |

|---|---|---|---|

| 0% | 基本工资的1% | 无 | 1% |

| 1% – 3% | 基本工资的1% | 一对一(100%) | 最多4% |

| 3% – 5% | 基本工资的1% | 每美元50美分(50%) | 最多5% |

| 5%+ | 基本工资的1% | 无额外匹配 | 5%(最高) |

最大政府缴纳为基本工资的5%,当您至少缴纳5%时达到:1%自动缴纳 + 3%一对一匹配 + 1%(3%-5%比例的一半)= 5%。

您的结果含义

该计算器显示的每月综合总额是三部分的总和:您自己的递延税款(\(B\cdot c\))、自动1%(\(A\))和政府匹配(\(B\cdot m\))。最重要的单一阈值是5%:缴纳至少基本工资的5%可以获得全额政府贡献5%(1%自动缴纳加4%匹配)。

缴纳超过5%不会增加政府匹配——匹配在基本工资的5%处达到平台期。您超过5%的递延金额仍然是您账户中增值的资金,但不会获得额外的政府贡献。

此估计的一些限制:它仅基于每月基本工资,不包括特殊工资、奖励工资或奖金贡献,政府对这些的匹配方式不同。它也不适用年度国税局选举递延限额,该限额限制您在全年范围内个人可以贡献的金额。向官方TSP和您的财务办公室核实当前限额和您的资格。

这是一般信息内容,不是个人财务建议。关于您自己的贡献和退休战略决策,请咨询合格的财务专业人士或您的军事个人财务顾问。

常见问题

缴款超过 5% 会让配比增加吗?不会。配比的上限是基本工资的 5%(自动 1% + 配比 4%)。超出部分仍会继续累积在你的账户里并增值,但不会再获得额外配比。

自动 1% 是否始终包含在内?在 BRS 制度下,是的——在满足规定的服役等待期之后即可享受。你也可以在这里取消勾选,用于模拟「假设性」场景。

计算结果是否考虑了 IRS 年度上限?没有——本工具是基于缴款比例的估算,不会在自愿缴款上限处封顶。