À quoi sert ce calculateur (armée américaine / BRS)

Cet outil s'adresse aux militaires des forces armées des États-Unis relevant du Blended Retirement System (BRS), le régime de retraite mixte américain. Il estime le montant versé chaque mois et chaque année sur votre Thrift Savings Plan (TSP) — l'équivalent américain d'un plan d'épargne retraite par capitalisation — en tenant compte à la fois de vos propres cotisations et de l'abondement de l'employeur (« agency »). Les calculs reposent sur la solde de base mensuelle et sur le barème standard d'abondement du BRS. À noter : il ne tient pas compte du plafond annuel de versement fixé par l'IRS (le fisc américain) ni des primes ou soldes spéciales. Ce dispositif est propre aux États-Unis ; les règles d'épargne retraite diffèrent dans d'autres pays.

Comment l'utiliser

Indiquez votre solde de base mensuelle, le pourcentage de cette solde que vous cotisez, et précisez si vous souhaitez inclure la contribution automatique de 1 % de l'employeur. Le calculateur affiche votre cotisation mensuelle et annuelle, l'abondement de l'employeur, ainsi que le total combiné versé sur votre TSP.

La formule expliquée

Dans le cadre du BRS, l'État verse automatiquement 1 % de la solde de base, même si vous ne cotisez rien. À cela s'ajoute un abondement : l'employeur verse l'équivalent de vos cotisations, dollar pour dollar, sur les 3 premiers pour cent que vous versez, puis 50 cents par dollar sur les 2 pour cent suivants. Ainsi, en cotisant 5 %, vous obtenez l'abondement maximal de 4 % — qui, ajouté au 1 % automatique, représente une contribution totale de 5 % de l'employeur. Cotiser plus de 5 % n'augmente pas l'abondement.

$$\begin{gathered} \text{Total}_{\text{monthly}} = B \cdot c + A + B \cdot m \\[1.5em] \text{where}\quad \left\{ \begin{aligned} B &= \text{Base Pay (\$)} \\ c &= \dfrac{\text{Contribution \%}}{100} \\ A &= \text{Auto 1\%} \cdot 0.01 \cdot B \\ m &= \min(c,\,0.03) + 0.5\cdot\min(\max(c-0.03,\,0),\,0.02) \end{aligned} \right. \end{gathered}$$

Exemple chiffré

Supposons une solde de base mensuelle de 5 000 $ et une cotisation de 10 %, avec le 1 % automatique inclus. Vous versez 500 $/mois. L'employeur ajoute automatiquement 1 % (50 $), puis 3 % (150 $) dollar pour dollar, et la moitié des 2 % suivants (50 $), soit un abondement total de 250 $ par mois — 3 000 $ par an. Votre cotisation annuelle s'élève à 6 000 $, ce qui porte le total versé chaque année sur le TSP à 9 000 $.

$$\text{Total}_{\text{monthly}} = 5000 \cdot 0.10 + 50 + 250 = 800$$

Foire aux questions

Cotiser plus de 5 % augmente-t-il l'abondement ? Non. L'abondement est plafonné à 5 % de la solde de base (1 % automatique + 4 % d'abondement). Les versements supplémentaires font tout de même fructifier votre compte, mais ne donnent droit à aucun abondement additionnel.

Le 1 % automatique est-il toujours inclus ? Dans le cadre du BRS, oui, une fois la période de service requise écoulée. Vous pouvez le décocher ici pour simuler différents scénarios.

Le plafond annuel de l'IRS est-il pris en compte ? Non — il s'agit d'une estimation basée sur des taux, sans application du plafond annuel de versement.

Calendrier de correspondance du SRB

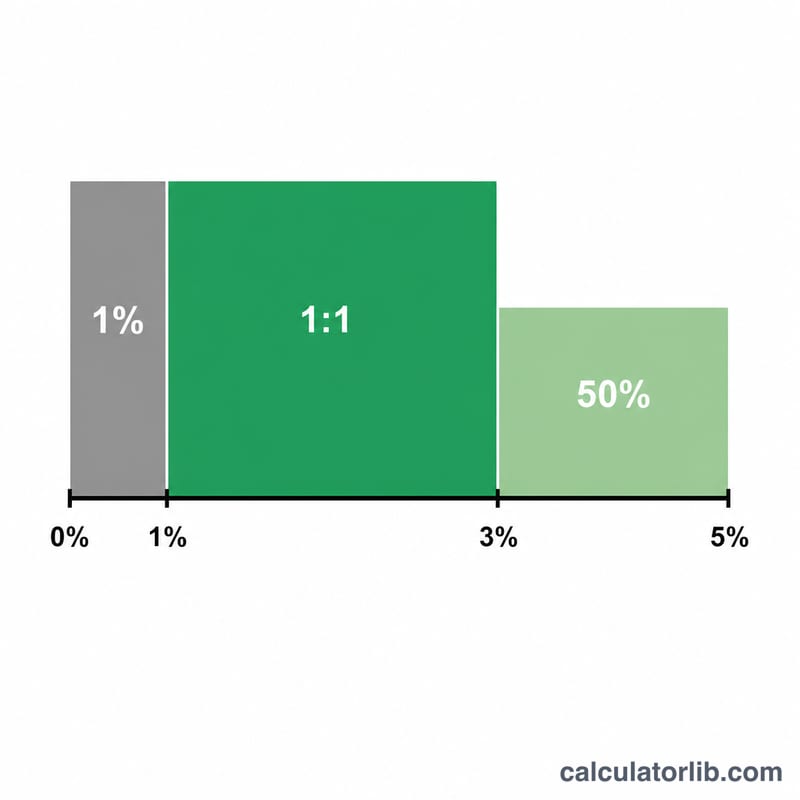

En vertu du Système de retraite blendé (SRB), le gouvernement contribue à votre TSP de deux façons : une contribution automatique forfaitaire de 1 % du salaire de base (versée même si vous ne contribuez rien) plus une correspondance sur vos propres contributions. La correspondance est dollar pour dollar sur les 3 % premiers et 50 cents par dollar sur les 2 % suivants.

| Votre niveau de contribution | Contribution automatique | Correspondance sur ce niveau | Contribution cumulée de l'agence |

|---|---|---|---|

| 0% | 1 % du salaire de base | Aucune | 1% |

| 1 % – 3 % | 1 % du salaire de base | Dollar pour dollar (100 %) | jusqu'à 4 % |

| 3 % – 5 % | 1 % du salaire de base | 50 cents par dollar (50 %) | jusqu'à 5 % |

| 5 %+ | 1 % du salaire de base | Pas de correspondance supplémentaire | 5 % (maximum) |

La contribution maximale de l'agence est de 5 % du salaire de base, atteinte lorsque vous contribuez au moins 5 % vous-même : 1 % automatique + 3 % dollar pour dollar + 1 % (la moitié du niveau 3 %–5 %) = 5 %.

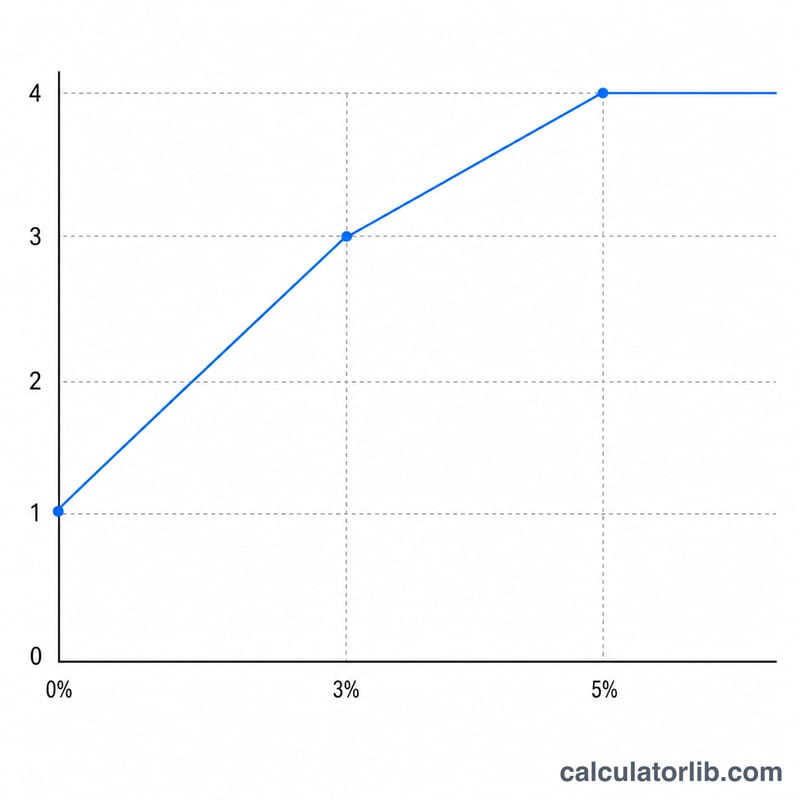

Ce que votre résultat signifie

Le total mensuel combiné affiché par cette calculatrice est la somme de trois éléments : votre propre report (\(B\cdot c\)), l'automatique de 1 % (\(A\)), et la correspondance de l'agence (\(B\cdot m\)). Le seuil unique le plus important est 5 % : contribuer au moins 5 % de votre salaire de base capture la contribution complète de l'agence de 5 % (1 % automatique plus 4 % de correspondance).

Contribuer au-delà de 5 % n'augmente pas la correspondance de l'agence — la correspondance plafonner à 5 % du salaire de base. Les montants que vous reportez au-delà de 5 % sont toujours votre argent qui se développe dans votre compte, mais ils ne reçoivent pas de contribution gouvernementale supplémentaire.

Quelques limitations de cette estimation : elle est basée uniquement sur le salaire de base mensuel et n'inclut pas la solde spéciale, la solde d'incitation ou les contributions de bonus, que l'agence ne correspond pas de la même manière. Elle ne s'applique également pas à la limite annuelle de report électif de l'IRS, qui plafonne le montant que vous pouvez personnellement contribuer au cours de l'année. Vérifiez les limites actuelles et votre admissibilité auprès du TSP officiel et de votre bureau des finances.

Ceci est un contenu informatif général, et non un conseil financier personnel. Pour les décisions concernant vos propres contributions et stratégie de retraite, consultez un professionnel financier qualifié ou votre conseiller en finances personnelles militaire.