Công cụ này tính gì (Lục quân Mỹ / BRS)

Đây là công cụ dành riêng cho quân nhân mặc quân phục của Hoa Kỳ thuộc Hệ thống Hưu trí Kết hợp (Blended Retirement System – BRS). Tại Việt Nam không có chương trình tương đương trực tiếp, nên hãy lưu ý đây là một công cụ theo quy định riêng của Mỹ. Công cụ ước tính số tiền đổ vào tài khoản Thrift Savings Plan (TSP) của bạn mỗi tháng và mỗi năm — gồm cả phần bạn tự trích từ lương lẫn phần cơ quan khớp (matching). Các con số dựa trên lương cơ bản hằng tháng và lịch khớp tiêu chuẩn của BRS; công cụ không tính trần đóng góp tự nguyện hằng năm của IRS, cũng không tính các khoản phụ cấp đặc biệt hay phụ cấp khuyến khích.

Cách sử dụng

Nhập lương cơ bản hằng tháng, tỷ lệ phần trăm lương cơ bản bạn muốn đóng góp, và chọn có tính phần đóng góp tự động 1% của cơ quan hay không. Công cụ sẽ cho bạn biết khoản trích hằng tháng và hằng năm, phần cơ quan khớp, cùng tổng số tiền vào TSP.

Giải thích công thức

Theo BRS, chính phủ tự động cộng thêm 1% lương cơ bản ngay cả khi bạn không đóng góp đồng nào. Trên mức đó, cơ quan khớp 1 ăn 1 cho 3% đầu tiên bạn đóng, và 50 xu cho mỗi đô-la đối với 2% tiếp theo. Vì vậy, đóng góp 5% sẽ nhận được mức khớp tối đa 4% — cộng với 1% tự động, tổng phần cơ quan đóng là 5%. Đóng nhiều hơn 5% sẽ không làm tăng phần khớp.

$$\begin{gathered} \text{Total}_{\text{monthly}} = B \cdot c + A + B \cdot m \\[1.5em] \text{where}\quad \left\{ \begin{aligned} B &= \text{Base Pay (\$)} \\ c &= \dfrac{\text{Contribution \%}}{100} \\ A &= \text{Auto 1\%} \cdot 0.01 \cdot B \\ m &= \min(c,\,0.03) + 0.5\cdot\min(\max(c-0.03,\,0),\,0.02) \end{aligned} \right. \end{gathered}$$

Ví dụ minh họa

Giả sử lương cơ bản hằng tháng của bạn là $5.000 và bạn đóng 10% kèm theo phần tự động 1%. Bạn trích $500/tháng. Cơ quan tự động cộng 1% ($50), khớp 1 ăn 1 cho 3% ($150), và một nửa cho 2% tiếp theo ($50), tổng cộng $250 khớp mỗi tháng — tương đương $3.000 mỗi năm. Khoản trích hằng năm của bạn là $6.000, nên tổng đóng góp TSP cả năm là $9.000.

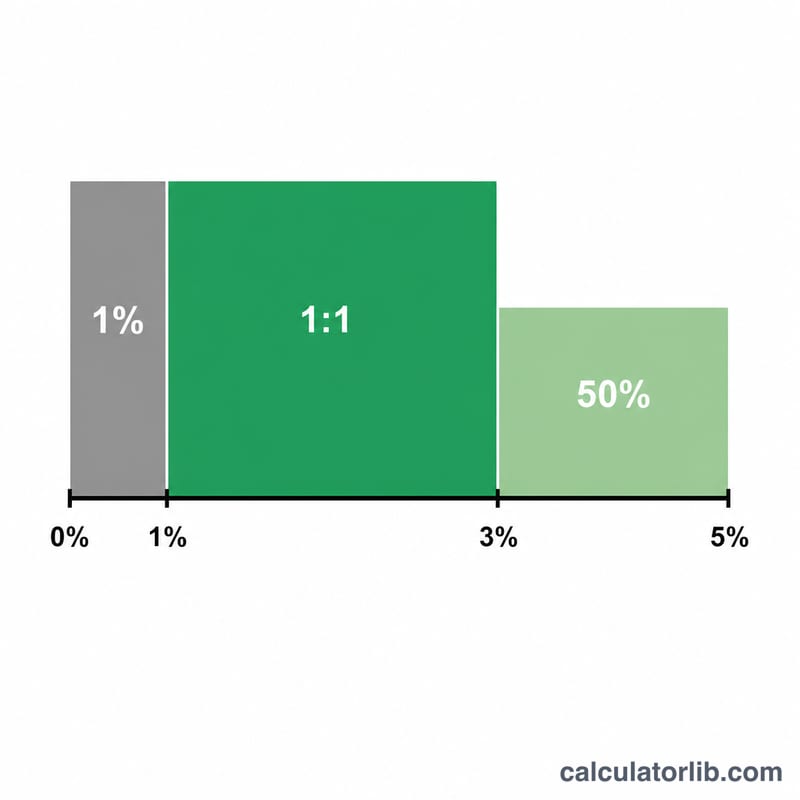

Lịch trình so khớp BRS

Theo Hệ thống Hưu trí Pha trộn (BRS), chính phủ đóng góp vào TSP của bạn theo hai cách: mức đóng góp tự động cố định 1% lương cơ bản (được trả ngay cả khi bạn không đóng góp gì) cộng với khoản phù hợp với những đóng góp của riêng bạn. Khoản phù hợp là từng đồng trên từng đồng cho 3% đầu tiên và 50 xu trên mỗi đồng cho 2% tiếp theo.

| Mức đóng góp của bạn | Đóng góp tự động | Khoản phù hợp cho mức đó | Đóng góp của cơ quan lũy tích |

|---|---|---|---|

| 0% | 1% lương cơ bản | Không có | 1% |

| 1% – 3% | 1% lương cơ bản | Từng đồng trên từng đồng (100%) | tối đa 4% |

| 3% – 5% | 1% lương cơ bản | 50 xu trên mỗi đồng (50%) | tối đa 5% |

| 5%+ | 1% lương cơ bản | Không có khoản phù hợp bổ sung | 5% (tối đa) |

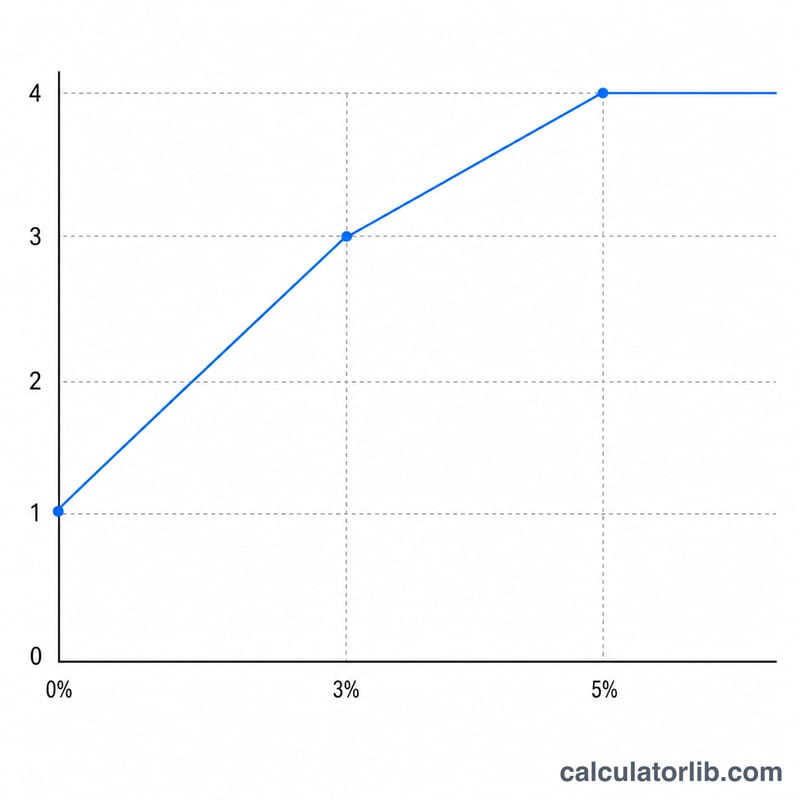

Đóng góp tối đa của cơ quan là 5% lương cơ bản, được đạt khi bạn tự đóng góp ít nhất 5%: 1% tự động + 3% từng đồng trên từng đồng + 1% (một nửa của mức 3%–5%) = 5%.

Kết quả của bạn có ý nghĩa gì

Tổng số tiền hàng tháng kết hợp được hiển thị bởi máy tính này là tổng của ba phần: khoản trích hoãn của riêng bạn (\(B\cdot c\)), mức tự động 1% (\(A\)), và khoản phù hợp của cơ quan (\(B\cdot m\)). Ngưỡng quan trọng nhất duy nhất là 5%: đóng góp ít nhất 5% lương cơ bản của bạn để nhận được toàn bộ đóng góp của cơ quan là 5% (1% tự động cộng 4% phù hợp).

Đóng góp trên 5% không làm tăng khoản phù hợp của cơ quan — khoản phù hợp đạt mức cao nhất là 5% lương cơ bản. Các khoản bạn trích hoãn vượt quá 5% vẫn là tiền của bạn tăng trưởng trong tài khoản của bạn, nhưng chúng không nhận được đóng góp chính phủ bổ sung.

Một số hạn chế của ước tính này: nó dựa trên lương cơ bản hàng tháng chỉ và không bao gồm lương đặc biệt, lương khuyến khích, hoặc đóng góp thưởng, mà cơ quan không phù hợp theo cách tương tự. Nó cũng không áp dụng giới hạn trích hoãn bầu cử hàng năm của IRS, giới hạn số tiền bạn có thể cá nhân đóng góp trong năm. Xác minh các giới hạn hiện tại và tính đủ điều kiện của bạn với TSP chính thức và văn phòng tài chính của bạn.

Đây là nội dung thông tin chung, không phải lời khuyên tài chính cá nhân. Để đưa ra quyết định về những đóng góp và chiến lược hưu trí của riêng bạn, hãy tham khảo ý kiến của một chuyên gia tài chính đủ tiêu chuẩn hoặc cố vấn tài chính cá nhân quân sự của bạn.

Câu hỏi thường gặp

Đóng góp nhiều hơn 5% có tăng phần khớp không? Không. Phần khớp giới hạn ở 5% lương cơ bản (1% tự động + 4% khớp). Các khoản đóng thêm vẫn giúp tài khoản của bạn tăng trưởng nhưng không được khớp thêm.

Phần tự động 1% có luôn được tính không? Theo BRS thì có, sau khi đã qua thời gian phục vụ tối thiểu theo quy định. Bạn có thể bỏ chọn tại đây để thử các kịch bản "giả định".

Công cụ này có tính trần hằng năm của IRS không? Không — đây là ước tính dựa trên tỷ lệ và không giới hạn ở mức trần đóng góp tự nguyện.