이 계산기는 무엇을 계산하나요 (미 육군 / BRS)

이 도구는 혼합퇴직제도(BRS, Blended Retirement System)가 적용되는 미국 제복 근무자(현역 군인 등)를 위한 것입니다. 본인이 납입하는 급여 적립금과 정부 매칭 기여금을 합쳐 절약저축제도(TSP, Thrift Savings Plan)에 매월·매년 얼마가 쌓이는지 추산해 줍니다. 계산은 월 기본급(basic pay)과 표준 BRS 매칭 규정을 기준으로 하며, 미국 국세청(IRS)의 연간 선택적 적립 한도나 특별·인센티브 수당은 반영하지 않습니다. (참고: 이는 미국 군 제도이며, 한국의 군인연금이나 퇴직연금 제도와는 별개입니다.)

사용 방법

월 기본급, 본인이 납입할 기본급 대비 비율(%), 그리고 정부 자동 1% 기여를 포함할지 여부를 입력하세요. 계산기는 월별·연간 본인 적립금, 정부 매칭액, 그리고 TSP에 쌓이는 합계 금액을 보여 줍니다.

계산 공식 설명

BRS에서는 본인이 한 푼도 납입하지 않아도 정부가 기본급의 1%를 자동으로 적립해 줍니다. 여기에 더해, 본인이 납입하는 처음 3%에는 1대 1(달러당 1달러)로, 그다음 2%에는 절반(달러당 50센트)으로 매칭됩니다. 따라서 5%를 납입하면 최대치인 4% 매칭을 받게 되고, 자동 1%까지 합치면 정부 기여는 총 5%가 됩니다. 5%를 초과해 납입해도 매칭액은 더 늘지 않습니다.

$$\begin{gathered} \text{Total}_{\text{monthly}} = B \cdot c + A + B \cdot m \\[1.5em] \text{where}\quad \left\{ \begin{aligned} B &= \text{Base Pay (\$)} \\ c &= \dfrac{\text{Contribution \%}}{100} \\ A &= \text{Auto 1\%} \cdot 0.01 \cdot B \\ m &= \min(c,\,0.03) + 0.5\cdot\min(\max(c-0.03,\,0),\,0.02) \end{aligned} \right. \end{gathered}$$

실제 계산 예시

월 기본급이 $5,000이고, 자동 1%를 포함해 10%를 납입한다고 가정해 봅시다. 본인은 매월 $500을 적립합니다. 정부는 자동으로 1%($50), 1대 1 매칭으로 3%($150), 그다음 2%의 절반($50)을 더해 매월 총 $250을 매칭합니다 — 연간 $3,000입니다. 본인의 연간 적립금은 $6,000이므로, 연간 TSP 총 적립액은 $9,000이 됩니다.

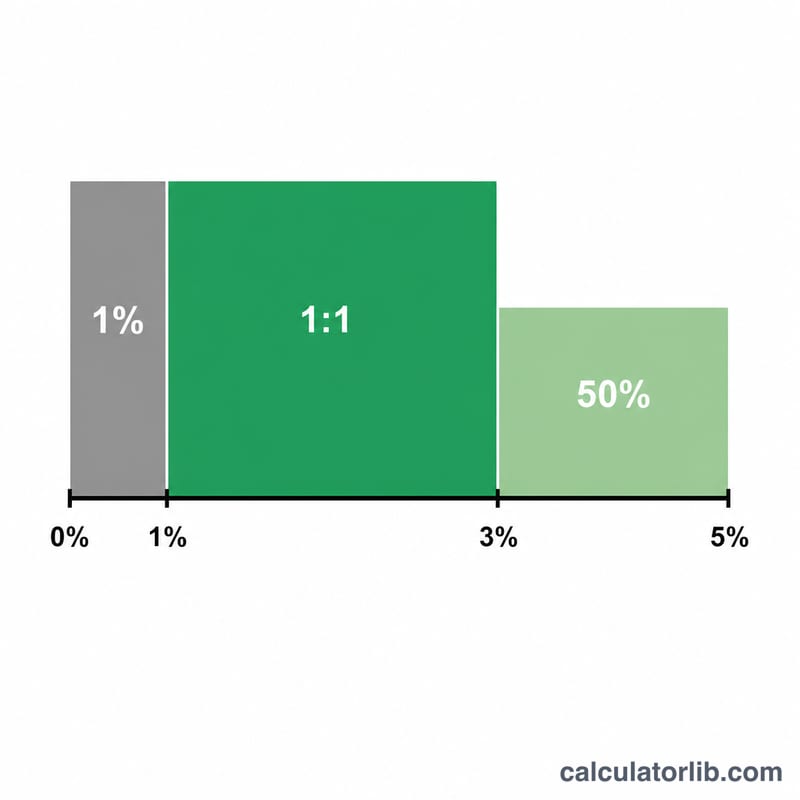

BRS 매칭 스케줄

혼합 퇴직 체계(BRS)에서 정부는 기본급의 1%(기여하지 않아도 지급됨)와 본인 기여금에 대한 매칭의 두 가지 방식으로 TSP에 기여합니다. 매칭은 처음 3%에 대해 1대1 매칭이고, 다음 2%에 대해 1달러당 50센트입니다.

| 본인 기여 구간 | 자동 기여금 | 해당 구간의 매칭 | 누적 기관 기여금 |

|---|---|---|---|

| 0% | 기본급의 1% | 없음 | 1% |

| 1% – 3% | 기본급의 1% | 1대1 매칭(100%) | 최대 4% |

| 3% – 5% | 기본급의 1% | 1달러당 50센트(50%) | 최대 5% |

| 5%+ | 기본급의 1% | 추가 매칭 없음 | 5%(최대) |

최대 기관 기여금은 기본급의 5%이며, 본인이 최소 5%를 기여할 때 달성됩니다: 1% 자동 + 3% 1대1 매칭 + 1%(3%–5% 구간의 절반) = 5%.

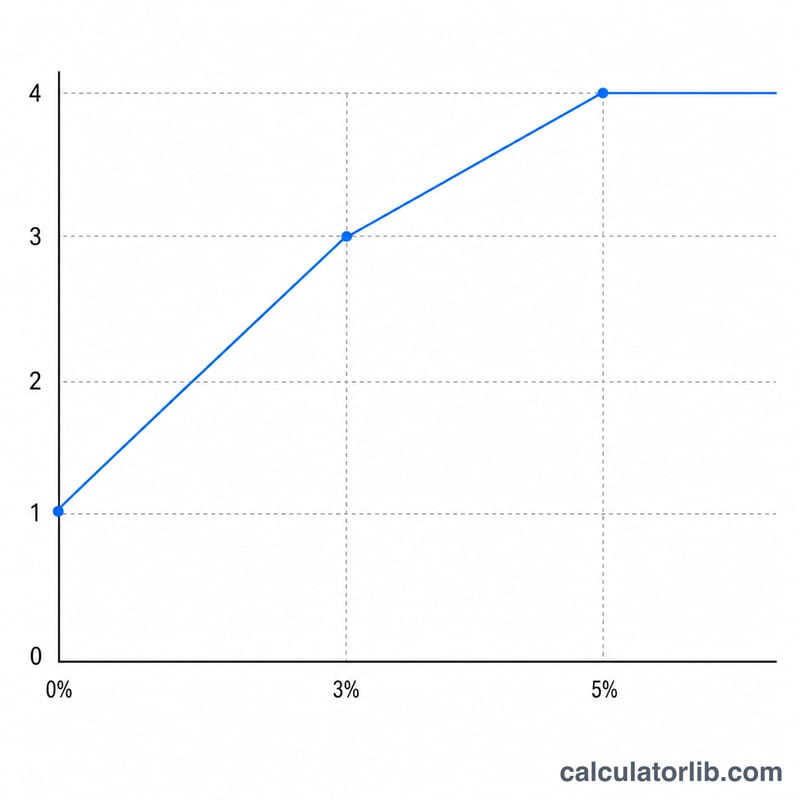

결과의 의미

이 계산기에서 표시되는 월별 합계는 세 부분의 합입니다: 본인의 급여 공제(\(B\cdot c\)), 자동 1%(\(A\)), 그리고 기관 매칭(\(B\cdot m\)). 가장 중요한 임계값은 5%입니다: 기본급의 최소 5%를 기여하면 5%(1% 자동 + 4% 매칭)의 전체 기관 기여금을 확보합니다.

5% 이상을 기여해도 기관 매칭이 증가하지 않으며, 매칭은 기본급의 5%에서 정체됩니다. 5% 이상을 공제한 금액은 여전히 계정에서 증가하는 본인의 돈이지만, 추가 정부 기여금을 받지 않습니다.

이 추정치의 몇 가지 제한 사항: 월별 기본급에만 기반하며 특수 수당, 인센티브 수당 또는 보너스 기여금을 포함하지 않으며, 기관은 이를 같은 방식으로 매칭하지 않습니다. 또한 개인적으로 기여할 수 있는 금액을 연중에 상한선으로 제한하는 연간 IRS 선택적 공제 한도를 적용하지 않습니다. 현재 한도 및 본인의 적격 여부를 공식 TSP 및 재무팀에 확인하세요.

이는 일반 정보 제공 내용이며 개인 재무 조언이 아닙니다. 본인의 기여금 및 퇴직 전략에 대한 결정을 위해 자격을 갖춘 재무 전문가 또는 군인 개인 재무 상담사와 상담하세요.

자주 묻는 질문

5%보다 많이 납입하면 매칭도 늘어나나요? 아니요. 매칭은 기본급의 5%(자동 1% + 매칭 4%)에서 상한이 정해집니다. 그 이상 납입하면 계좌 자체는 더 불어나지만 추가 매칭은 받지 못합니다.

자동 1%는 항상 포함되나요? BRS에서는 정해진 복무 대기 기간이 지난 후 항상 적용됩니다. 이 계산기에서는 '가정 시나리오'를 살펴보기 위해 체크를 해제할 수 있습니다.

IRS 연간 한도가 반영되나요? 아니요. 이 계산기는 비율 기반 추정이며 선택적 적립 한도에서 상한을 두지 않습니다.