这个计算器能帮你做什么

余额转移(balance transfer)是指把欠款从高利率信用卡转到一张利率更低、通常是 0% 优惠期年利率(APR)的卡片上——但大多数发卡机构会收取一次性转账手续费,一般为转移金额的 3% 到 5%。这个计算器会告诉你,省下的利息是否能抵过这笔手续费,并按你选定的期限给出清晰的净节省金额。需要说明的是,这类「余额转移 + 优惠期 0% APR」的玩法在美国等成熟信用卡市场较为常见,中国内地银行更多是以「账单分期」「信用卡分期」形式呈现,规则和费率不尽相同,使用本工具时请按你自己卡片的实际利率与手续费来填写。

使用方法

依次填入你打算转移的欠款金额、当前卡片的年利率(APR)、新卡片的优惠期年利率、你预计还会背负这笔欠款的月数,以及转账手续费百分比。工具会算出你的净节省额,并分项列出两张卡各自的利息以及手续费。

计算公式解析

本工具按固定欠款余额来近似计算利息:把每张卡的年利率除以 1200,得到每月的小数利率,再乘以欠款金额和月数。随后用旧卡利息,减去新卡利息,再减去转账手续费(欠款 × 手续费% ÷ 100)。结果为正,说明转移能省钱;结果为负,说明手续费比你省下的利息还高。这是一个简化的「固定余额」估算——实际利息会随着你逐月还款、余额下降而减少。

$$\text{Savings} = \frac{\left(\text{Old APR} - \text{New APR}\right)}{1200} \cdot B \cdot \text{Months} \;-\; B \cdot \frac{\text{Fee \%}}{100}$$

$$\text{where}\quad \left\{ \begin{aligned} B &= \text{Balance (\$)} \end{aligned} \right.$$

实例演示

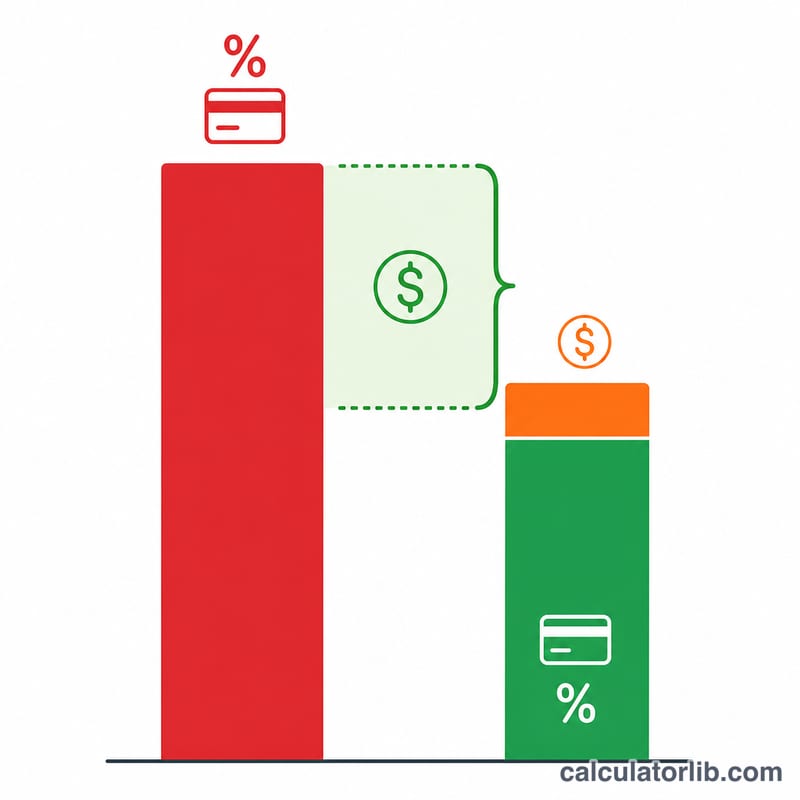

把 $5,000 从一张年利率 22% 的卡,转到一张 0% 的卡,期限 12 个月,手续费 3%。旧卡利息 = \(22/1200 \times 5000 \times 12 = \$1{,}100\)。新卡利息 = \(\$0\)。手续费 = \(5000 \times 0.03 = \$150\)。净节省 = \(1100 - 0 - 150\) = $950。

常见问题

为什么要把年利率除以 1200?除以 12 是把年利率换算成月利率,再除以 100 是把百分数换算成小数——两者合起来就是 1200。

它有没有考虑逐月还款导致余额下降?没有。它假设余额始终不变,因此对两张卡的利息都会有所高估。请把它当作快速比较的工具,而不是精确的分期摊还计算。

如果算出来的净节省是负数怎么办?说明转账手续费超过了你能省下的利息,除非你看重其他附加权益,否则做这笔转移可能并不划算。