क्रेडिट यूटिलाइज़ेशन क्या होता है?

क्रेडिट यूटिलाइज़ेशन यानी आपके पास उपलब्ध रिवॉल्विंग क्रेडिट का वह हिस्सा (प्रतिशत में) जिसे आप अभी इस्तेमाल कर रहे हैं। यह आपके क्रेडिट स्कोर को सबसे ज़्यादा प्रभावित करने वाले कारकों में से एक है और आमतौर पर स्कोर की गणना में इसका करीब 30% योगदान होता है। कम यूटिलाइज़ेशन रेशियो को लोनदाता इस बात का संकेत मानते हैं कि आप क्रेडिट को समझदारी से संभालते हैं। यह कैलकुलेटर आपको ठीक-ठीक बता देता है कि भुगतान करने के बाद आपका यूटिलाइज़ेशन कितना रह जाएगा, ताकि आप किसी तय लक्ष्य रेशियो तक पहुँचने के लिए सही राशि की योजना बना सकें। ध्यान दें — क्रेडिट स्कोर के नियम हर देश में अलग होते हैं; भारत में CIBIL, Experian जैसी ब्यूरो भी यूटिलाइज़ेशन को एक अहम कारक मानती हैं।

इस कैलकुलेटर का इस्तेमाल कैसे करें

अपने मौजूदा स्टेटमेंट या कार्ड बैलेंस, जितनी राशि आप चुकाने वाले हैं, और अपनी कुल क्रेडिट लिमिट को दर्ज करें। यह टूल बैलेंस में से भुगतान घटाता है, बची हुई राशि को आपकी क्रेडिट लिमिट से भाग देता है और 100 से गुणा करके आपका नया यूटिलाइज़ेशन प्रतिशत निकाल देता है। साथ ही यह दिखाता है कि भुगतान से पहले आपका यूटिलाइज़ेशन कितना था और आपने कितने प्रतिशत अंक कम किए।

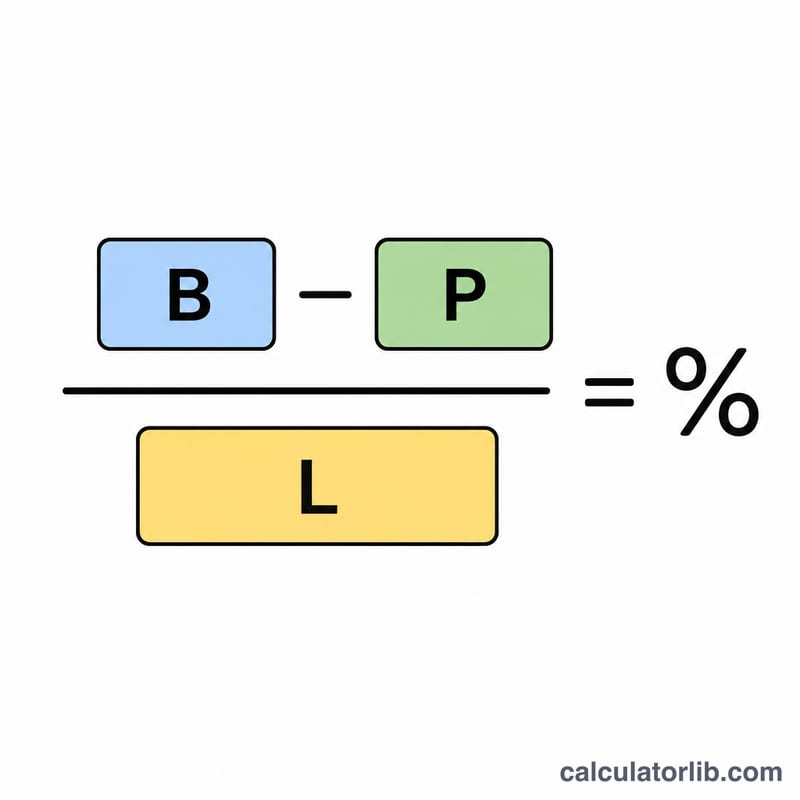

फ़ॉर्मूला समझें

मूल फ़ॉर्मूला है $$\text{New Utilization} = \frac{\text{Current Balance} - \text{Payment}}{\text{Credit Limit}} \times 100\%$$। अंश (numerator) भुगतान के बाद बचा आपका बैलेंस है, और क्रेडिट लिमिट आपकी खर्च की ऊपरी सीमा। अगर आपका भुगतान बैलेंस से ज़्यादा है, तो बचे हुए बैलेंस को शून्य माना जाता है (किसी एक कार्ड पर यूटिलाइज़ेशन नेगेटिव नहीं हो सकता)।

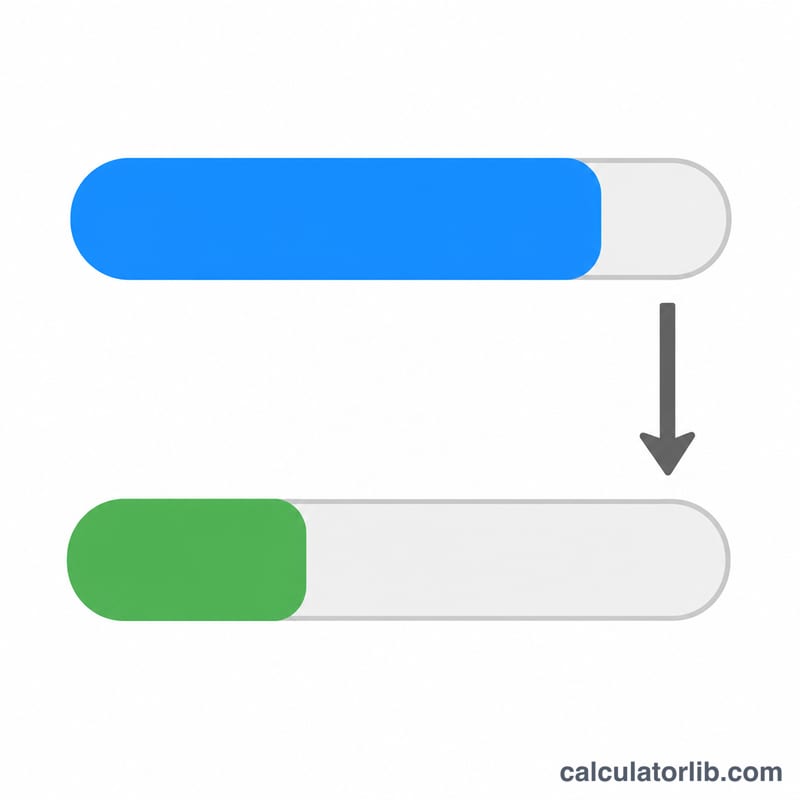

हल किया हुआ उदाहरण

मान लीजिए आपका बैलेंस $3,000 है, आप $1,000 का भुगतान करते हैं, और आपकी क्रेडिट लिमिट $10,000 है। तो आपका नया बैलेंस होगा \(\$3{,}000 - \$1{,}000 = \$2{,}000\)। इसे $10,000 से भाग देने पर मिलता है \(0.20\), यानी 20% यूटिलाइज़ेशन। भुगतान से पहले आप \(\$3{,}000 \div \$10{,}000 = 30\%\) पर थे, यानी भुगतान ने आपका यूटिलाइज़ेशन 10 प्रतिशत अंक घटा दिया।

अक्सर पूछे जाने वाले सवाल

मुझे यूटिलाइज़ेशन कितना रखना चाहिए? ज़्यादातर विशेषज्ञ इसे 30% से नीचे रखने की सलाह देते हैं, और स्कोर पर सबसे अच्छे असर के लिए 10% से भी कम।

क्या मुझे अपने सभी कार्ड्स की कुल लिमिट इस्तेमाल करनी चाहिए? यह कैलकुलेटर एक बार में एक ही कार्ड या लिमिट के लिए है। अपना कुल (ओवरऑल) रेशियो जानने के लिए अपने सभी रिवॉल्विंग खातों के सारे बैलेंस और सारी लिमिट जोड़ें।

क्या स्टेटमेंट डेट से पहले भुगतान करना फ़ायदेमंद है? हाँ। कार्ड जारी करने वाली कंपनियाँ आमतौर पर आपकी स्टेटमेंट डेट वाला बैलेंस रिपोर्ट करती हैं, इसलिए उस तारीख से पहले बैलेंस कम कर देने से ब्यूरो को रिपोर्ट होने वाला यूटिलाइज़ेशन कम हो जाता है।