Kredi Kullanım Oranı Nedir?

Kredi kullanım oranı, kullanımınıza açık döner (rotatif) kredinin o anda kullandığınız kısmının yüzdesidir. ABD ve birçok ülkede kredi skorunu en çok etkileyen unsurlardan biridir ve genellikle hesaplamanın yaklaşık %30'unu oluşturur. Kredi verenler, düşük bir kullanım oranını krediyi sorumlu bir şekilde yönettiğinizin işareti olarak görür. (Türkiye'de bireysel kredi notunu Findeks/KKB hesaplar; mantık benzerdir ancak ağırlıklandırma farklılık gösterebilir.) Bu hesaplayıcı, bir ödeme yaptıktan sonra kullanım oranınızın tam olarak ne olacağını gösterir; böylece hedeflediğiniz orana ulaşacak bir ödeme planlayabilirsiniz.

Bu Hesaplayıcı Nasıl Kullanılır?

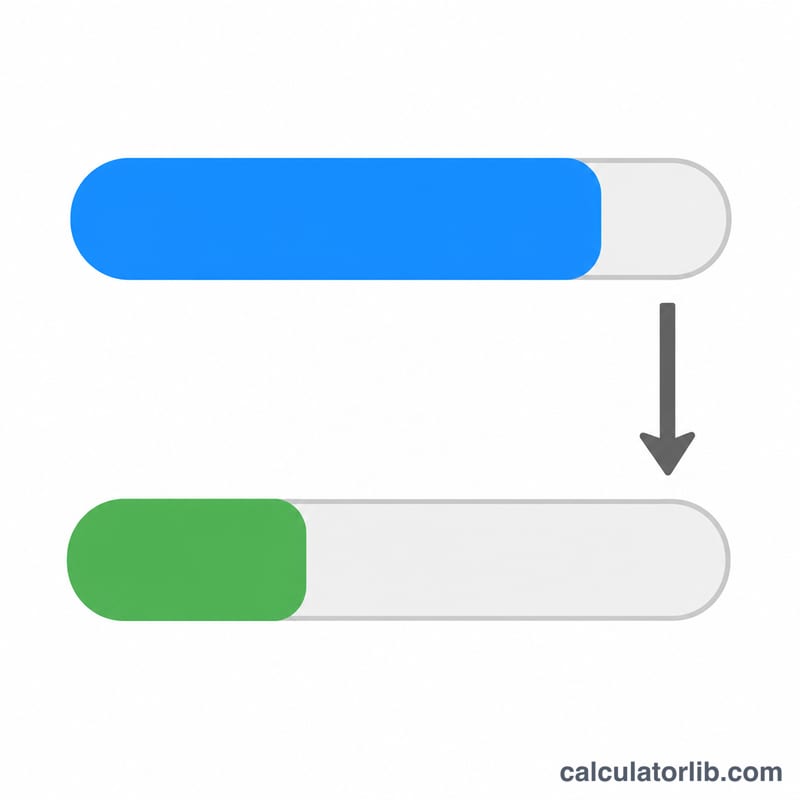

Güncel ekstre veya kart bakiyenizi, yapmayı planladığınız ödeme tutarını ve toplam kredi limitinizi girin. Araç, ödemeyi bakiyeden düşer, kalan bakiyeyi kredi limitinize böler ve sonucu 100 ile çarparak yeni kullanım yüzdenizi verir. Ayrıca ödemeden önceki kullanım oranınızı ve kaç yüzde puanı düşürdüğünüzü de gösterir.

Formül Açıklaması

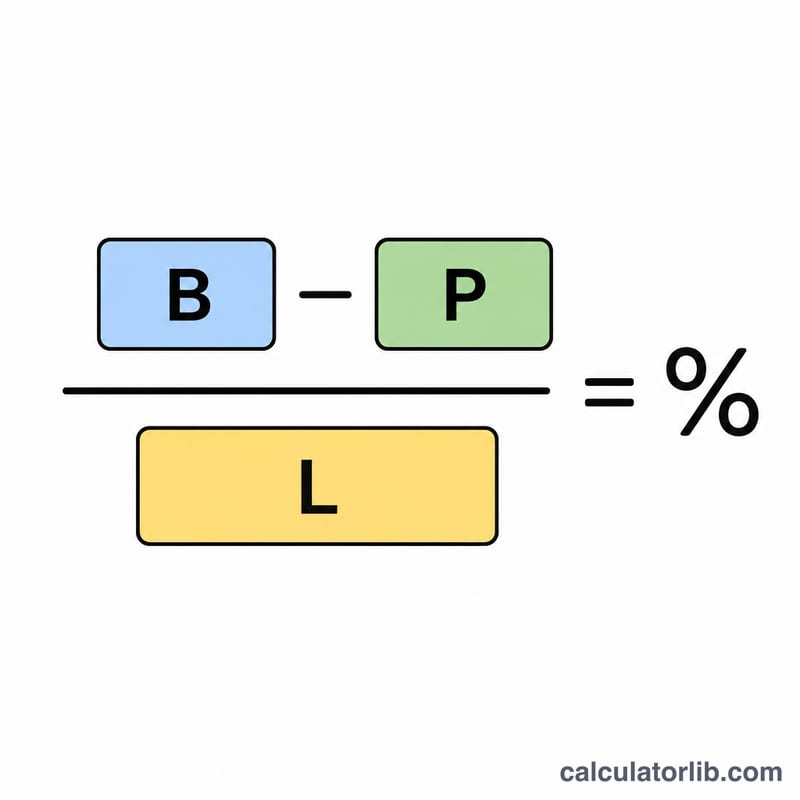

Temel formül şudur: $$\text{Yeni Kullanım \%} = \frac{\text{Bakiye} - \text{Ödeme}}{\text{Kredi Limiti}} \times 100\%$$. Pay kısmı ödemeden sonra kalan bakiyenizdir; kredi limiti ise harcama tavanınızdır. Ödemeniz bakiyeden büyükse, kalan bakiye sıfır kabul edilir (tek bir kartta negatif kullanım oranı olamaz).

Örnek Hesaplama

Diyelim ki bakiyeniz 3.000 $, 1.000 $ ödeme yapıyorsunuz ve kredi limitiniz 10.000 $. Yeni bakiyeniz \(3.000\ \$ - 1.000\ \$ = 2.000\ \$\) olur. Bunu 10.000 $'a böldüğünüzde 0,20 yani %20 kullanım oranı elde edersiniz. Ödemeden önce \(3.000\ \$ \div 10.000\ \$ = 30\%\) seviyesindeydiniz; dolayısıyla ödeme kullanım oranınızı 10 yüzde puanı düşürdü.

Sıkça Sorulan Sorular

Kullanım oranımı kaçta tutmalıyım? Birçok uzman, kullanım oranını %30'un altında, kredi skoru üzerinde en iyi etki için ise %10'un altında tutmayı önerir.

Tüm kartlarımın toplam limitini mi kullanmalıyım? Bu hesaplayıcı tek seferde bir kartı veya limiti dikkate alır. Genel oranınız için tüm döner hesaplarınızdaki bakiyeleri ve limitleri ayrı ayrı toplayın.

Ekstre tarihinden önce ödeme yapmak işe yarar mı? Evet. Kart kuruluşları genellikle ekstre tarihinizdeki bakiyeyi bildirir; bu tarihten önce bakiyenizi düşürmek, kredi bürolarına raporlanan kullanım oranını azaltır.