什麼是氣球貸款尾款計算器?

氣球貸款(balloon loan)在還款期間每月只繳交較少的固定金額,到期時卻要一次清償一大筆款項,這筆款項就稱為「氣球尾款」。本計算器會根據您的貸款金額、年利率、貸款年期,以及您實際支付的每月還款額,精準算出最後這筆尾款究竟有多大。

使用方法

請依序輸入原始貸款金額、年利率、貸款年期(以年為單位),以及您每月固定支付的還款額。計算器會逐月計入複利、扣除所有已繳款項的累積價值,最後顯示到期時應償還的氣球尾款,同時列出每月還款總額與整筆貸款的還款總金額。

公式說明

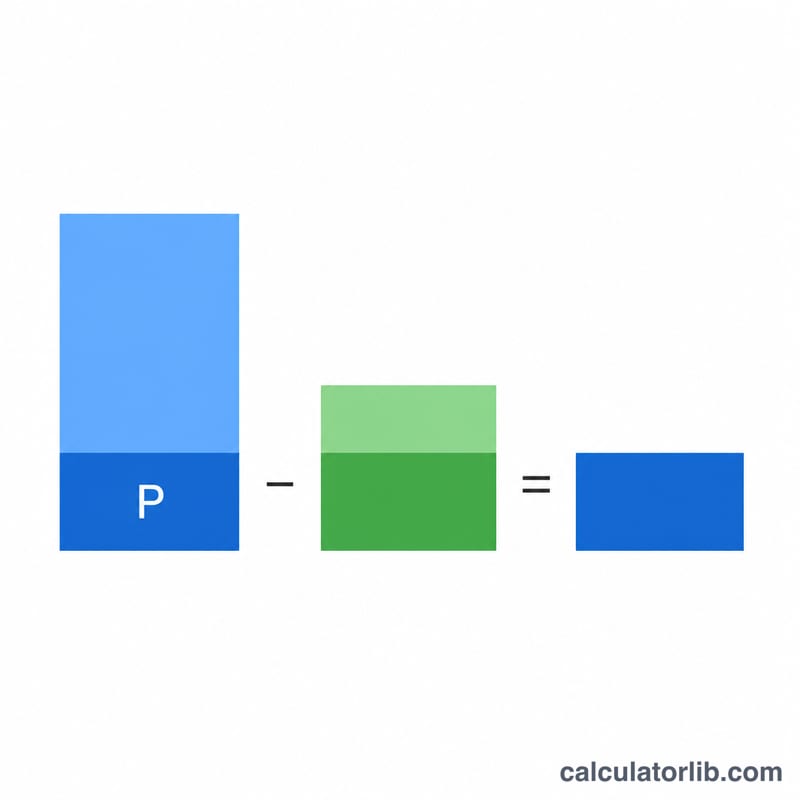

繳付 \(n\) 期之後的剩餘餘額為:

$$\text{氣球尾款} = P\,(1+r)^{n} - \text{PMT}\cdot\frac{(1+r)^{n}-1}{r}$$其中 \(P\) 為本金;\(r\) 為每期(每月)利率 \(= \text{年利率} \div 12 \div 100\);\(n\) 為總還款期數 \(= \text{年期} \times 12\);\(\text{PMT}\) 為每期還款額。第一項代表本金以複利方式增長後的金額;第二項則是一系列普通年金(每期還款)的未來價值,用來抵減餘額。

實際範例

假設借款 $200,000,年利率 5%,貸款年期 5 年,每月還款 $1,073.64。每月利率 \(r = 0.05/12 \approx 0.0041667\),\(n = 60\)。\((1+r)^{60} \approx 1.283359\)。$$\text{氣球尾款} = 200000 \times 1.283359 - 1073.64 \times \frac{1.283359 - 1}{0.0041667} \approx 256671.7 - 73014.0 \approx 183657.68$$到期時仍須償還 $183,657.68。

關鍵術語解釋

氣球貸款是一種貸款,其定期月供不能在貸款期限內完全償還借款金額,而是在期末留下一筆大額最終款項—即氣球支付—到期時必須償還。以下術語定義了進入氣球公式 \(B = A\,(1+r)^{n} - M\,\dfrac{(1+r)^{n}-1}{r}\) 的每個量。

- 本金 (\(A\))

- 借入的原始金額,未計任何利息。這是計算餘額和氣球支付的貸款金額。

- 定期利率 (\(r\))

- 應用於每個支付期間的利率。對於月度貸款,它等於年名義利率除以 12(並除以 100 以從百分比轉換),即 \(r = \dfrac{\text{年利率 \%}}{1200}\)。例如,6% 的年利率給出 \(0.06/12 = 0.005\) 的月利率。

- 期限 / 支付次數 (\(n\))

- 貸款期限內支付期間的總計數。對於月度貸款,\(n = 12 \times \text{年數}\)。在氣球貸款上,這是支付所基於的時間表或氣球到期前的期間。

- 定期支付(PMT、\(M\))

- 每期支付的固定金額(通常為月度)。在氣球貸款上,此支付故意小於到期時完全攤銷本金所需的金額,這正是留下餘額的原因。

- 氣球支付 (\(B\))

- 所有定期支付進行後,到期時仍欠的單筆大額款項。它等於本金的未來價值減去支付的未來價值。

- 攤銷

- 通過定期支付逐漸減少貸款本金餘額的過程,其中每次支付先覆蓋應計利息,然後將剩餘部分應用於本金。完全攤銷的貸款以零餘額結束;氣球貸款僅部分攤銷。

- 年金的未來價值

- 等額定期支付流在定期利率下的累積價值,由 \(M\,\dfrac{(1+r)^{n}-1}{r}\) 給出。在氣球公式中,此項代表借款人的支付在多大程度上抵消了本金的複利。

- 到期日

- 貸款期限結束且任何剩餘餘額—氣球支付—全額到期的日期。在到期日,借款人必須償還、再融資或以其他方式清算氣球。

常見問題

為什麼氣球尾款會這麼大?因為每月還款額刻意設得偏低(往往大部分只繳利息),本金幾乎沒有減少,於是到期時就累積成一筆龐大的款項。

氣球尾款有可能為零嗎?可以。只要每月還款額夠高、足以完全攤還貸款,餘額就會降到零,到期時便不需再付任何尾款。

這個計算器有限定特定貨幣或國家嗎?沒有。背後的數學公式放諸四海皆準,您只要以自己當地的貨幣輸入金額即可。