बैलून पेमेंट कैलकुलेटर क्या है?

बैलून लोन में पूरी अवधि के दौरान छोटी-छोटी नियमित किस्तें चुकानी होती हैं और आख़िर में एक बड़ी एकमुश्त रकम—यानी बैलून पेमेंट—देनी पड़ती है। यह कैलकुलेटर आपके लोन की रकम, ब्याज दर, अवधि और आपकी असली मासिक किस्त के आधार पर ठीक-ठीक बता देता है कि वह आख़िरी किस्त कितनी बड़ी होगी।

इसे कैसे इस्तेमाल करें

लोन की मूल रकम, सालाना ब्याज दर, लोन की अवधि (साल में) और अपनी तय मासिक किस्त दर्ज करें। कैलकुलेटर हर महीने बैलेंस पर चक्रवृद्धि ब्याज जोड़ता है, अब तक चुकाई गई सभी किस्तों का मूल्य घटाता है और मियाद पूरी होने पर बकाया बैलून रकम दिखाता है—साथ ही नियमित किस्तों का कुल योग और कुल चुकाई गई रकम भी।

फ़ॉर्मूला समझें

n किस्तें चुकाने के बाद बचा हुआ बैलेंस इस तरह निकलता है:

$$\text{बैलून} = P\,(1+r)^{n} - \text{PMT}\cdot\frac{(1+r)^{n}-1}{r}$$यहाँ P मूलधन है, r आवधिक (मासिक) ब्याज दर है = सालाना दर ÷ 12 ÷ 100, n कुल किस्तों की संख्या है = साल × 12, और PMT आवधिक किस्त है। पहला हिस्सा मूलधन को चक्रवृद्धि ब्याज के साथ बढ़ाता है; दूसरा हिस्सा किस्तों की एक साधारण वार्षिकी (ऑर्डिनरी एन्युटी) का भविष्य मूल्य है, जो बैलेंस को घटाता है।

हल किया हुआ उदाहरण

मान लीजिए आपने $200,000 का लोन 5% सालाना ब्याज पर 5 साल के लिए लिया और हर महीने $1,073.64 चुकाते हैं। मासिक दर \(r = 0.05/12 \approx 0.0041667\), \(n = 60\)। \((1+r)^{60} \approx 1.283359\)।

$$\text{बैलून} = 200000 \times 1.283359 - 1073.64 \times \frac{1.283359 - 1}{0.0041667} \approx 256671.7 - 73014.0$$≈ अंत में $183,657.68 अभी भी बकाया रहेंगे।

मुख्य शर्तें समझाई गईं

बैलून ऋण एक ऐसा ऋण है जिसके निर्धारित मासिक भुगतान ऋण अवधि में उधार ली गई राशि का पूर्ण भुगतान नहीं करते, जिससे अंत में एक बड़ी अंतिम रकम — बैलून भुगतान — देय रहता है। नीचे दी गई शर्तें हर उस मात्रा को परिभाषित करती हैं जो बैलून सूत्र \(B = A\,(1+r)^{n} - M\,\dfrac{(1+r)^{n}-1}{r}\) में जाती है।

- मूलधन (\(A\))

- उधार ली गई मूल धन राशि, किसी भी ब्याज के जमा होने से पहले। यह ऋण राशि है जिस पर शेष बची राशि और बैलून की गणना की जाती है।

- आवधिक ब्याज दर (\(r\))

- प्रत्येक भुगतान अवधि पर लागू ब्याज दर। एक मासिक ऋण के लिए यह वार्षिक नाममात्र दर को 12 से विभाजित करने के बराबर है (और प्रतिशत से रूपांतरण के लिए 100 से विभाजित करें), अर्थात् \(r = \dfrac{\text{वार्षिक दर \%}}{1200}\)। उदाहरण के लिए, 6% वार्षिक दर मासिक दर 0.06/12 = 0.005 देती है।

- अवधि / भुगतान की संख्या (\(n\))

- ऋण के जीवनकाल में भुगतान अवधियों की कुल गणना। एक मासिक ऋण के लिए, \(n = 12 \times \text{वर्ष}\)। बैलून ऋण पर यह वह अनुसूची है जिस पर भुगतान आधारित है या भुगतान अवधि है जब तक बैलून देय नहीं हो जाता।

- आवधिक भुगतान (PMT, \(M\))

- प्रत्येक अवधि (आमतौर पर मासिक) में भुगतान की गई निश्चित राशि। एक बैलून ऋण पर यह भुगतान जानबूझकर मुख्य धन को परिपक्वता तक पूर्ण रूप से परिशोधित करने के लिए आवश्यक राशि से कम है, जो अंत में एक शेष बचाता है।

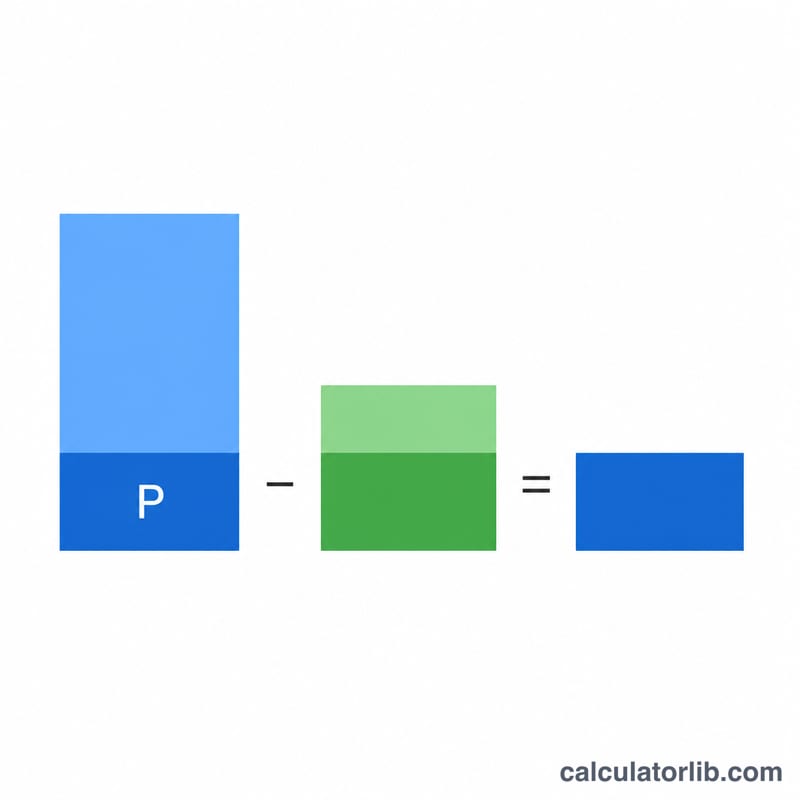

- बैलून भुगतान (\(B\))

- परिपक्वता पर अभी भी देय एकल बड़ी एकमुश्त राशि जब सभी नियमित आवधिक भुगतान कर दिए गए हों। यह मूलधन के भविष्य मूल्य माइनस किए गए भुगतानों के भविष्य मूल्य के बराबर है।

- परिशोधन

- अनुसूचित भुगतानों के माध्यम से ऋण के मूलधन शेष का क्रमिक कमी, जहां प्रत्येक भुगतान पहले जमा हुए ब्याज को कवर करता है और शेष को मूलधन पर लागू करता है। एक पूर्ण परिशोधन वाला ऋण शून्य शेष पर समाप्त होता है; एक बैलून ऋण केवल आंशिक रूप से परिशोधित होता है।

- एक वार्षिकी का भविष्य मूल्य

- समान आवधिक भुगतानों की एक धारा का संचित मूल्य जो आवधिक ब्याज दर पर बढ़ता है, \(M\,\dfrac{(1+r)^{n}-1}{r}\) द्वारा दिया जाता है। बैलून सूत्र में यह पद यह दर्शाता है कि उधारकर्ता के भुगतान ने यौगिकीकरण मूलधन को कितना प्रभावी ढंग से ऑफसेट किया है।

- परिपक्वता

- वह तारीख जब ऋण अवधि समाप्त होती है और कोई भी शेष बची राशि — बैलून भुगतान — पूरी तरह से देय हो जाती है। परिपक्वता पर उधारकर्ता को बैलून को बंद करना चाहिए, पुनर्वित्त करना चाहिए, या अन्यथा समझौता करना चाहिए।

अक्सर पूछे जाने वाले सवाल

बैलून रकम इतनी बड़ी क्यों होती है? क्योंकि मासिक किस्त जान-बूझकर कम रखी जाती है (अक्सर इसमें ज़्यादातर ब्याज ही होता है), इसलिए मूलधन बहुत कम चुकता है और आख़िर में एक बड़ी एकमुश्त रकम बकाया रह जाती है।

क्या बैलून शून्य हो सकता है? हाँ—अगर किस्त इतनी बड़ी हो कि पूरा लोन धीरे-धीरे चुक जाए, तो बैलेंस शून्य पर पहुँच जाता है और कोई बैलून बाकी नहीं रहता।

क्या यह किसी ख़ास मुद्रा या देश के लिए है? नहीं। गणित हर जगह एक जैसा है; बस रकम अपनी मुद्रा (जैसे ₹) में दर्ज करें। ध्यान रहे कि बैलून लोन भारत में आम तौर पर कम मिलते हैं और हर देश के लोन नियम अलग हो सकते हैं।