Qu'est-ce qu'un calculateur de paiement ballon ?

Un prêt ballon se caractérise par de petites mensualités pendant toute sa durée, puis par un unique versement important — le paiement ballon — exigible à l'échéance. Ce calculateur détermine précisément le montant de ce dernier versement, à partir du montant emprunté, du taux d'intérêt, de la durée et de la mensualité que vous réglez réellement.

Comment l'utiliser

Saisissez le montant initial du prêt, le taux d'intérêt annuel, la durée en années et votre mensualité fixe. Le calculateur capitalise le solde chaque mois, déduit la valeur de l'ensemble des versements effectués, puis affiche le paiement ballon restant dû à l'échéance, ainsi que le total des mensualités et la somme globale payée.

La formule expliquée

Le solde restant après n versements s'écrit :

$$\text{Ballon} = P\,(1+r)^{n} - M\cdot\frac{(1+r)^{n} - 1}{r}$$

où \(P\) désigne le capital, \(r\) le taux d'intérêt périodique (mensuel) = taux annuel ÷ 12 ÷ 100, \(n\) le nombre de versements = années × 12, et \(M\) la mensualité. Le premier terme fait croître le capital grâce aux intérêts composés ; le second correspond à la valeur future d'une annuité ordinaire de versements, qui vient réduire le solde.

Exemple chiffré

Empruntez 200 000 $ à 5 % d'intérêt annuel sur 5 ans, avec une mensualité de 1 073,64 $. Taux mensuel \(r = 0{,}05/12 \approx 0{,}0041667\), \(n = 60\). \((1+r)^{60} \approx 1{,}283359\).

$$\text{Ballon} = 200000 \times 1{,}283359 - 1073{,}64 \times \frac{1{,}283359 - 1}{0{,}0041667} \approx 256671{,}7 - 73014{,}0 \approx 183\,657{,}68\ \$$$

encore dus à l'échéance.

Termes clés expliqués

Un prêt ballon est un prêt dont les paiements mensuels prévus ne remboursent pas entièrement le montant emprunté au cours de la durée du prêt, laissant un important montant forfaitaire final — le paiement ballon — exigible à la fin. Les termes ci-dessous définissent chaque grandeur qui alimente la formule du ballon \(B = A\,(1+r)^{n} - M\,\dfrac{(1+r)^{n}-1}{r}\).

- Capital (\(A\))

- Le montant original d'argent emprunté, avant l'accumulation de tout intérêt. C'est le montant du prêt sur lequel le solde et le ballon sont calculés.

- Taux d'intérêt périodique (\(r\))

- Le taux d'intérêt appliqué à chaque période de paiement. Pour un prêt mensuel, il est égal au taux nominal annuel divisé par 12 (et par 100 pour convertir à partir d'un pourcentage), c'est-à-dire \(r = \dfrac{\text{taux annuel \%}}{1200}\). Par exemple, un taux annuel de 6 % donne un taux mensuel de \(0.06/12 = 0.005\).

- Durée / nombre de paiements (\(n\))

- Le nombre total de périodes de paiement au cours de la vie du prêt. Pour un prêt mensuel, \(n = 12 \times \text{années}\). Sur un prêt ballon, c'est l'échéancier sur lequel le paiement est basé ou la période jusqu'à l'échéance du ballon.

- Paiement périodique (PMT, \(M\))

- Le montant fixe versé à chaque période (généralement mensuellement). Sur un prêt ballon, ce paiement est intentionnellement inférieur au montant nécessaire pour amortir entièrement le capital à l'échéance, ce qui laisse un solde impayé.

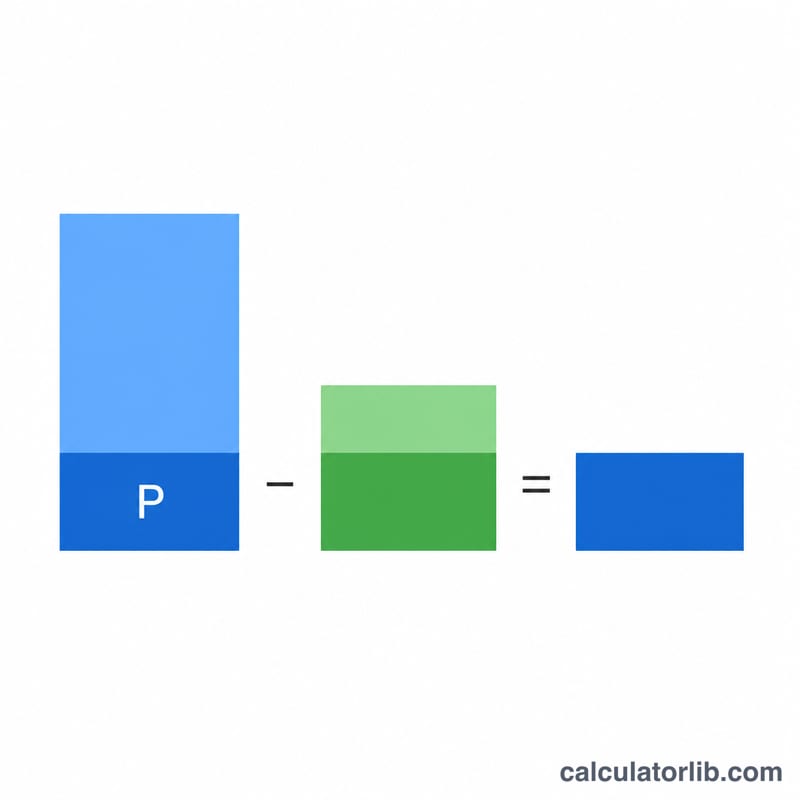

- Paiement ballon (\(B\))

- Le seul montant forfaitaire important encore dû à l'échéance après que tous les paiements périodiques réguliers ont été effectués. Il est égal à la valeur future du capital moins la valeur future des paiements effectués.

- Amortissement

- La réduction progressive du solde du capital d'un prêt par des paiements prévus, où chaque paiement couvre d'abord les intérêts accumulés et applique le reste au capital. Un prêt entièrement amorti se termine avec un solde nul ; un prêt ballon ne s'amortit que partiellement.

- Valeur future d'une annuité

- La valeur accumulée d'un flux de paiements périodiques égaux croissants au taux d'intérêt périodique, donnée par \(M\,\dfrac{(1+r)^{n}-1}{r}\). Dans la formule du ballon, ce terme représente combien les paiements de l'emprunteur ont effectivement compensé le capital composé.

- Échéance

- La date à laquelle la durée du prêt se termine et tout solde restant — le paiement ballon — devient exigible en totalité. À l'échéance, l'emprunteur doit rembourser, refinancer ou régler autrement le ballon.

Questions fréquentes

Pourquoi le paiement ballon est-il si élevé ? Parce que la mensualité est volontairement faible (souvent constituée presque uniquement d'intérêts), peu de capital est remboursé, ce qui laisse une somme importante à régler en fin de prêt.

Le ballon peut-il être nul ? Oui : si la mensualité est assez élevée pour amortir entièrement le prêt, le solde atteint zéro et aucun paiement ballon n'est dû.

Cet outil dépend-il d'une devise ou d'un pays ? Non. Le calcul est universel ; il vous suffit de saisir les montants dans votre propre devise.