Что такое калькулятор балунного платежа?

Кредит с балунным платежом устроен так: в течение срока вы вносите небольшие регулярные платежи, а в самом конце вас ждёт один крупный разовый платёж — тот самый «балун» (от англ. balloon — «воздушный шар»). Этот калькулятор точно показывает, насколько большим окажется этот финальный платёж, исходя из суммы кредита, процентной ставки, срока и того ежемесячного взноса, который вы реально вносите.

Как пользоваться калькулятором

Укажите первоначальную сумму кредита, годовую процентную ставку, срок в годах и ваш фиксированный ежемесячный платёж. Калькулятор ежемесячно начисляет проценты на остаток, вычитает суммарную стоимость всех внесённых платежей и показывает остаток балунного платежа к погашению в конце срока, а также общую сумму регулярных взносов и итоговую сумму выплат.

Разбор формулы

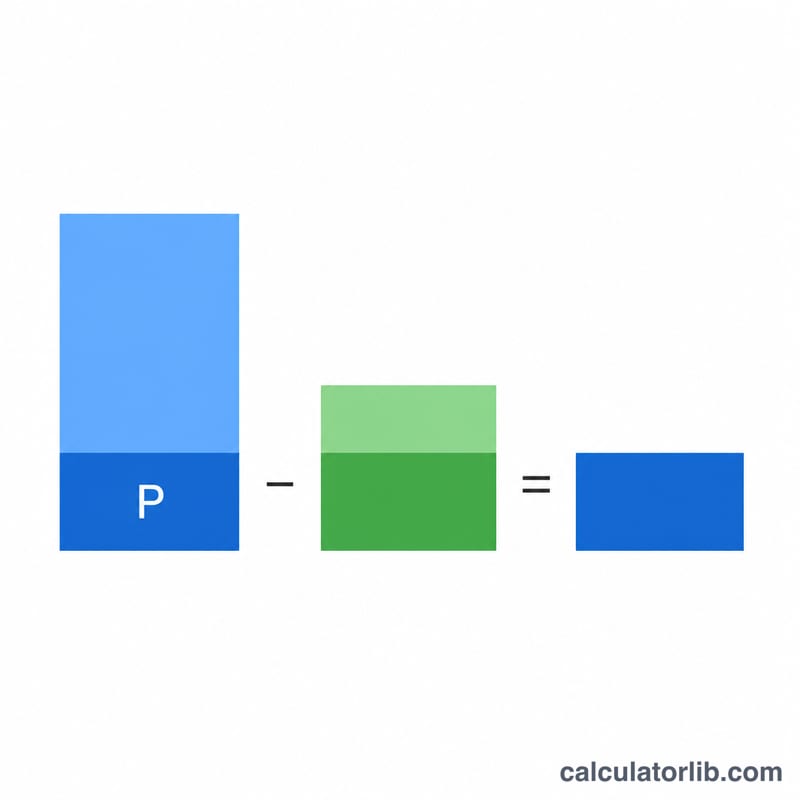

Остаток долга после n платежей рассчитывается так:

$$\text{Балун} = P\,(1+r)^{n} - \text{PMT}\cdot\frac{(1+r)^{n}-1}{r}$$

где P — основная сумма (тело) кредита, r — периодическая (месячная) процентная ставка = годовая ставка ÷ 12 ÷ 100, n — количество платежей = годы × 12, а PMT — размер периодического платежа. Первое слагаемое наращивает тело кредита по правилу сложных процентов, а второе — это будущая стоимость аннуитета регулярных платежей, которая уменьшает остаток долга.

Пример расчёта

Допустим, вы берёте 200 000 $ под 5% годовых на 5 лет и платите 1073,64 $ в месяц. Месячная ставка \(r = 0{,}05/12 \approx 0{,}0041667\), \(n = 60\). \((1+r)^{60} \approx 1{,}283359\). $$\text{Балун} = 200000 \times 1{,}283359 - 1073{,}64 \times \frac{1{,}283359 - 1}{0{,}0041667} \approx 256671{,}7 - 73014{,}0 \approx 183\,657{,}68\ \$$$ останется к погашению в конце срока.

Частые вопросы

Почему балунный платёж такой большой? Потому что ежемесячный платёж намеренно занижен (нередко он покрывает в основном проценты), тело кредита почти не уменьшается — отсюда и крупный разовый платёж в конце.

Может ли балун быть равен нулю? Да. Если ежемесячный платёж достаточно большой, чтобы полностью погасить кредит, остаток дойдёт до нуля и никакого балунного платежа не будет.

Зависит ли расчёт от валюты или страны? Нет. Математика универсальна — просто вводите суммы в своей валюте.

Объяснение ключевых терминов

Кредит с воздушным платежом — это кредит, плановые ежемесячные платежи по которому не полностью погашают заёмную сумму за срок кредита, оставляя крупный окончательный платёж (воздушный платёж) к оплате в конце. Приведённые ниже термины определяют каждую величину, входящую в формулу воздушного платежа \(B = A\,(1+r)^{n} - M\,\dfrac{(1+r)^{n}-1}{r}\).

- Основная сумма долга (\(A\))

- Первоначальная сумма заимствованных денег, до начисления процентов. Это сумма кредита, на основе которой рассчитываются остаток задолженности и воздушный платёж.

- Периодическая процентная ставка (\(r\))

- Процентная ставка, применяемая к каждому периоду платежа. Для ежемесячного кредита она равна годовой номинальной ставке, делённой на 12 (и на 100 для перевода из процентов), то есть \(r = \dfrac{\text{годовая ставка \%}}{1200}\). Например, годовая ставка 6% даёт ежемесячную ставку \(0.06/12 = 0.005\).

- Срок кредита / количество платежей (\(n\))

- Общее число периодов платежей в течение жизни кредита. Для ежемесячного кредита \(n = 12 \times \text{лет}\). Для кредита с воздушным платежом это график, на основе которого рассчитан платёж, или период до наступления срока погашения воздушного платежа.

- Периодический платёж (ПЛТ, \(M\))

- Фиксированная сумма, выплачиваемая в каждый период (обычно ежемесячно). При кредите с воздушным платежом этот платёж намеренно меньше суммы, необходимой для полного погашения основной суммы долга к дате погашения, что и оставляет задолженность.

- Воздушный платёж (\(B\))

- Единый крупный платёж, оставшийся к погашению в дату конечного срока после совершения всех обычных периодических платежей. Он равен будущей стоимости основной суммы долга минус будущая стоимость произведённых платежей.

- Амортизация

- Постепенное уменьшение остатка основной суммы долга кредита через плановые платежи, при котором каждый платёж в первую очередь покрывает начисленные проценты, а остаток идёт на погашение основной суммы. Полностью амортизируемый кредит заканчивается с нулевым остатком; кредит с воздушным платежом амортизируется только частично.

- Будущая стоимость аннуитета

- Накопленная стоимость потока равных периодических платежей, выросшая с периодической процентной ставкой, задаваемая формулой \(M\,\dfrac{(1+r)^{n}-1}{r}\). В формуле воздушного платежа эта величина представляет, на сколько платежи заёмщика фактически снизили сумму начисляемых на основную сумму долга процентов.

- Дата погашения

- Дата, когда срок кредита истекает и оставшийся остаток задолженности (воздушный платёж) становится полностью подлежащим оплате. В дату погашения заёмщик должен погасить, рефинансировать или иным образом разрешить воздушный платёж.