Что считает этот калькулятор

Этот калькулятор определяет фиксированный ежемесячный платёж по ипотеке — основной долг плюс проценты (P&I) — по жилищному кредиту. В основе расчёта лежит американская схема с ежемесячной капитализацией, при которой годовая ставка делится на 12. В платёж не входят налог на недвижимость, страхование жилья, ипотечное страхование (PMI) и взносы ассоциации домовладельцев (HOA) — это отдельные строки в полной оценке PITI, принятой в США. В России структура платежа обычно аналогична (аннуитет: тело долга + проценты), но налоги и страховки уплачиваются отдельно и по своим правилам.

Как пользоваться

Введите сумму кредита (тело займа или текущий остаток), срок и укажите, в чём он задан — в годах или месяцах, а также годовую процентную ставку в процентах. Нажмите «Рассчитать», и вы увидите ровный ежемесячный платёж, общее количество платежей, итоговую сумму выплат за весь срок и переплату по процентам.

Формула простыми словами

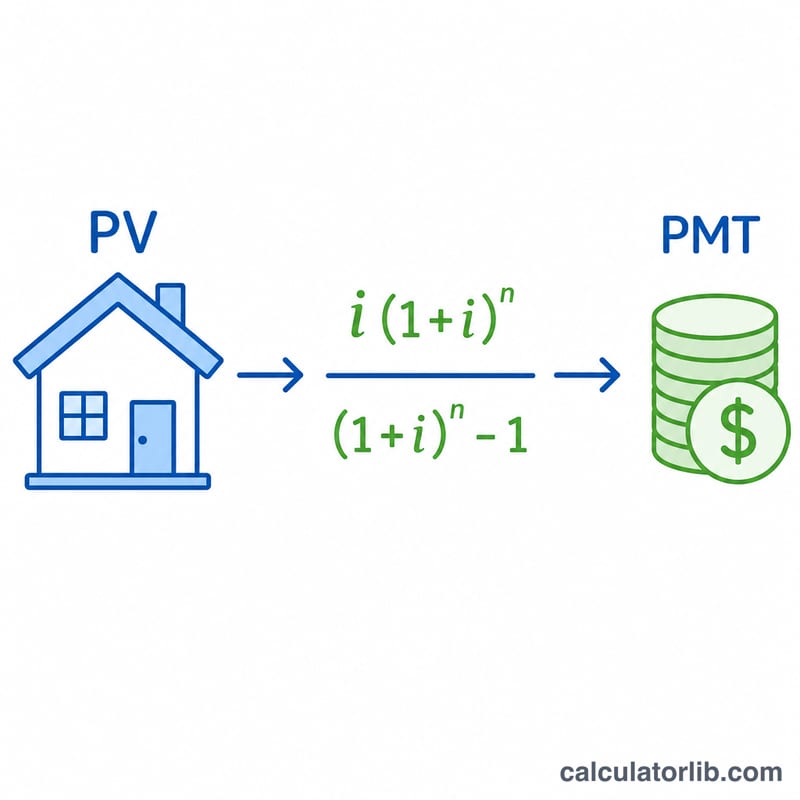

Равный (аннуитетный) платёж по кредиту с амортизацией — это классический аннуитетный платёж:

$$\text{PMT} = \text{PV} \cdot \frac{i\,(1+i)^n}{(1+i)^n - 1}$$

Здесь \(\text{PV}\) — сумма кредита, \(i = \text{годовая ставка} / 100 / 12\) — месячная процентная ставка, а \(n\) — общее количество ежемесячных платежей (годы × 12 либо число месяцев, если вы задали срок в месяцах). Если ставка равна 0, знаменатель обращается в ноль, поэтому калькулятор переходит к формуле \(\text{PMT} = \text{PV} / n\) — то есть просто равномерно распределяет тело долга.

Разбор примера

Кредит $175 000 на 30 лет под 4,125%: \(i = 0{,}0034375\), \(n = 360\), и \((1+i)^n \approx 3{,}4397\). Платёж составит $$175000 \times 0{,}0034375 \times 3{,}4397 / (3{,}4397 - 1) \approx \$848{,}14$$ в месяц. За 360 платежей наберётся около $305 331, из которых примерно $130 331 — это проценты.

Частые вопросы

Учитываются ли налоги и страховка? Нет. Здесь только основной долг и проценты. Налоги и страхование добавляйте отдельно, чтобы получить полную стоимость владения жильём.

Какую ставку вводить? Указывайте номинальную годовую ставку (номинальную ставку в стиле APR), а не месячную. Калькулятор сам пересчитает её в месячную.

Почему переплата по процентам кажется такой большой? При длительных сроках проценты накапливаются десятилетиями. Сокращение срока или досрочные платежи резко уменьшают итоговую переплату.