ماذا تفعل هذه الحاسبة

تحسب هذه الأداة قسطك الشهري الثابت المكوّن من أصل القرض والفائدة (P&I) على قرض شراء منزل. وهي تعتمد النظام الأمريكي المعتاد القائم على الفائدة المركّبة الشهرية، حيث تُقسَّم نسبة الفائدة السنوية على 12. لاحظ أن الحاسبة لا تشمل ضرائب العقار أو تأمين المنزل أو تأمين الرهن الخاص (PMI) أو رسوم اتحاد الملاك (HOA)؛ فهذه بنود منفصلة تدخل ضمن التقدير الكامل المعروف بـ PITI. ومن المفيد الانتباه إلى أن هذه المفاهيم خاصة بالسوق الأمريكي، وقد تختلف أنظمة التمويل العقاري في بلدك أو في صيغ التمويل الإسلامي القائمة على المرابحة والإجارة.

كيفية الاستخدام

أدخل مبلغ القرض العقاري (أصل القرض أو الرصيد الحالي)، ثم مدة القرض مع تحديد ما إذا كانت المدة بالسنوات أو بالأشهر، وأخيرًا نسبة الفائدة السنوية كنسبة مئوية. اضغط على زر الحساب لتظهر لك قيمة القسط الشهري الثابت، والعدد الإجمالي للأقساط، والمبلغ الكلي المسدَّد طوال فترة القرض، ومجموع الفوائد المدفوعة.

شرح المعادلة

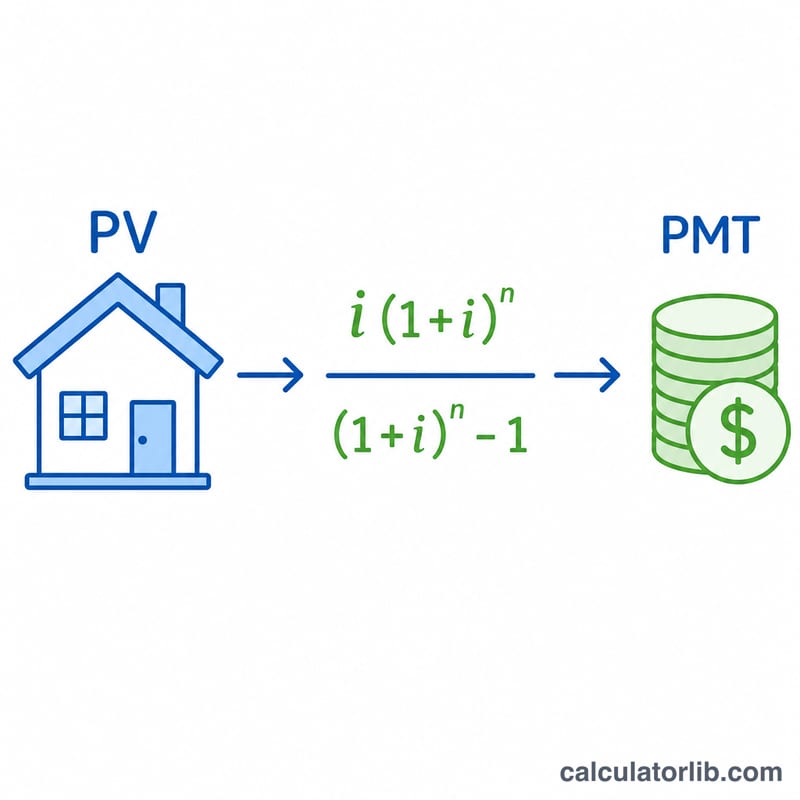

يُحسب القسط الثابت لقرض مُستهلَك بطريقة قسط الأقساط السنوية (Annuity):

$$\text{PMT} = \text{PV} \cdot \frac{i\,(1+i)^n}{(1+i)^n - 1}$$

حيث يمثّل \(\text{PV}\) مبلغ القرض، و\(i = \text{annualRate} / 100 / 12\) هي نسبة الفائدة الشهرية، و\(n\) هو العدد الإجمالي للأقساط الشهرية (عدد السنوات × 12، أو عدد الأشهر كما أدخلته). أما إذا كانت نسبة الفائدة صفرًا، فإن المقام يصبح صفرًا، ولذلك تعتمد الحاسبة الصيغة البديلة \(\text{PMT} = \frac{\text{PV}}{n}\)، أي توزيع أصل القرض بالتساوي على الأقساط.

مثال تطبيقي

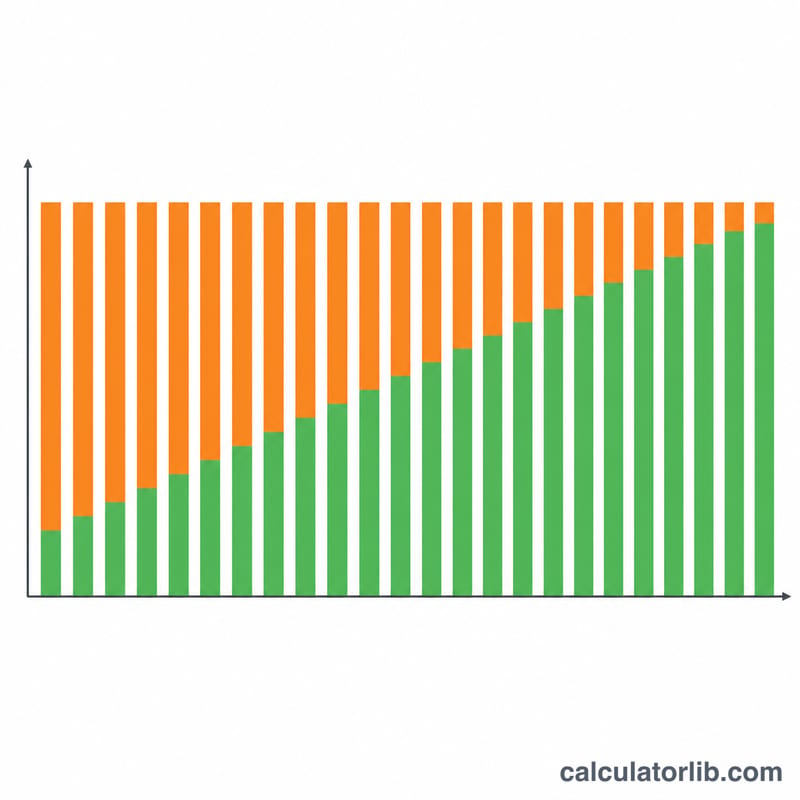

قرض بقيمة 175,000 دولار لمدة 30 عامًا بفائدة 4.125%: تكون \(i = 0.0034375\)، و\(n = 360\)، و\((1+i)^n \approx 3.4397\). وبذلك يكون القسط $$175000 \times 0.0034375 \times \frac{3.4397}{3.4397 - 1} \approx 848.14$$ دولار شهريًا. وعلى مدى 360 قسطًا يصل الإجمالي إلى نحو 305,331 دولارًا، منها قرابة 130,331 دولارًا فوائد.

الأسئلة الشائعة

هل تشمل الحاسبة الضرائب والتأمين؟ لا. فهي تحسب الأصل والفائدة فقط. أضِف الضرائب والتأمين المودعة في حساب الضمان (Escrow) بشكل منفصل للحصول على التكلفة السكنية الكاملة.

أي نسبة فائدة يجب أن أُدخلها؟ أدخل نسبة الفائدة السنوية الاسمية (بأسلوب معدل APR الاسمي) وليس نسبة شهرية، إذ تتولى الأداة تحويلها إلى نسبة شهرية تلقائيًا.

لماذا يبدو إجمالي الفوائد مرتفعًا؟ لأن المدد الطويلة تجعل الفوائد تتراكم على مدى عقود. وتقليص مدة القرض أو سداد دفعات إضافية يخفّض إجمالي الفوائد بشكل كبير.