什麼是年金付款計算器?

年金付款計算器能算出在固定利率與設定期數下,要完全清償某一現值(例如貸款本金或一筆投資金額)所需的固定週期付款(PMT)。這正是房貸、車貸與結構性給付背後的標準算式。本工具通用且不限定幣別——你可以輸入任何貨幣的金額。

如何使用

輸入現值(今天借入或投入的金額)、以百分比表示的年利率、以年為單位的期間,以及每年付款的次數(每月、每季、每半年或每年一次)。計算器會回傳每期付款金額,並列出整個年金期間的累計付款總額與利息總額。

公式解析

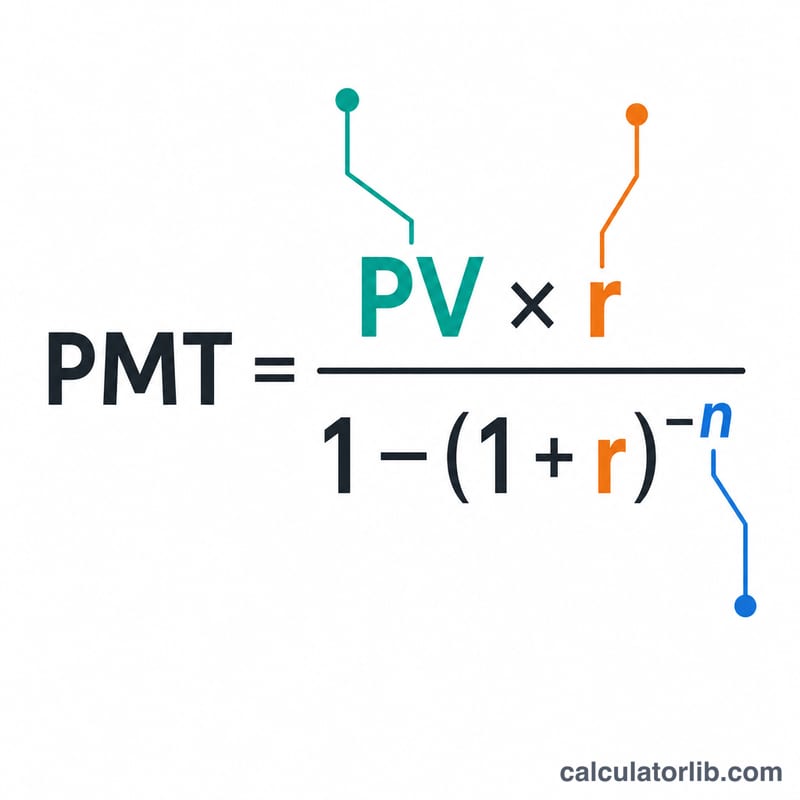

核心算式為 $$\text{PMT} = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$,其中 \(PV\) 為現值、\(r\) 為每期利率、\(n\) 為總付款次數。每期利率等於年利率除以每年付款次數(\(r = \text{年利率} \div f\)),而 \(n\) 則為年數 \(\times f\)。當利率為零時,每期付款就單純等於 \(PV \div n\)。

實例試算

借入 100,000,年利率 6%,分 30 年按月償還。此時 \(r = 0.06 \div 12 = 0.005\),\(n = 30 \times 12 = 360\)。因此 $$\text{PMT} = \frac{100{,}000 \times 0.005}{1 - 1.005^{-360}} \approx \text{每月 } 599.55$$ 在 360 期付款後,你總共約支付 215,838,其中約 115,838 為利息。

不同情況下的付款

固定定期付款公式為 \(\text{PMT} = \dfrac{PV \cdot r}{1 - (1 + r)^{-n}}\),其中 \(r\) 是週期利率,\(n\) 是總付款次數。下表顯示當本金、年利率、貸款期限和付款頻率變化時,付款、總付款額和總利息如何變化。

借款 $100,000,月付款(頻率 = 12)

| 年利率 | 貸款期限 | 月付款 | 總付款額 | 總利息 |

|---|---|---|---|---|

| 4% | 15 年(n=180) | $739.69 | $133,144 | $33,144 |

| 4% | 30 年(n=360) | $477.42 | $171,870 | $71,870 |

| 6% | 15 年(n=180) | $843.86 | $151,894 | $51,894 |

| 6% | 30 年(n=360) | $599.55 | $215,838 | $115,838 |

| 8% | 15 年(n=180) | $955.65 | $172,017 | $72,017 |

| 8% | 30 年(n=360) | $733.76 | $264,155 | $164,155 |

付款頻率的影響($100,000 在 6% 利率下,15 年)

| 頻率 | 週期利率 \(r\) | 期數 \(n\) | 付款 | 總付款額 |

|---|---|---|---|---|

| 月付(12) | 0.5000% | 180 | $843.86 | $151,894 |

| 季付(4) | 1.5000% | 60 | $2,539.34 | $152,361 |

| 半年付(2) | 3.0000% | 30 | $5,101.926 | $153,058 |

| 年付(1) | 6.0000% | 15 | $10,296.28 | $154,444 |

每次付款涵蓋該期間應計的利息加上本金的一部分;總付款額為 \(\text{PMT} \times n\),總利息為總付款額減去 \(PV\)。

解讀您的結果

PMT 是您每期支付的固定金額,使得在 \(n\) 次付款後,本金恰好減少到零。早期的付款主要是利息;隨著餘額減少,每次付款中越來越大的部分用於償還本金。

總付款額是所有付款的總和,即 \(\text{PMT} \times n\)。總利息是融資的額外成本——總付款額與原始本金之間的差額:

$$\text{總利息} = (\text{PMT} \times n) - PV$$兩個因素會使總利息大幅上升:

- 更高的利率——更大的 \(r\) 會提高每次付款和累計利息。在上面的示例中,將 $100,000 在 30 年內從 4% 提高到 8% 會使支付的利息增加近三倍。

- 更長的期限——更大的 \(n\) 會降低每次個別付款,但將餘額拉長到更多期間,因此總體利息會增加更多。30 年期權在同樣利率下比 15 年期權的利息成本要高得多,儘管月付款更低。

普通年金對比期初年金:本計算機採用普通年金,其中付款在每期的末進行(大多數貸款和抵押貸款的標準做法)。對於期初年金(在每期的開始進行付款,常見於租賃和租金),每次付款按 \((1+r)\) 的係數縮小:\(\text{PMT}_{\text{期初}} = \text{PMT}_{\text{普通}} / (1+r)\)。

這是一般教育信息,不是財務建議。實際貸款成本可能包括此處未包含的費用、保險或複利慣例——請與您的貸款人或合格的專業人士確認數字。

主要術語與變數

- 現值(PV)

- 今天欠款或融資的金額——貸款本金或付款流在開始時的價值。

- 每年付款次數(f)

- 付款頻率:12(月付)、4(季付)、2(半年付)或 1(年付)。它將年利率和期限轉換為單位期間值。

- 週期利率(r)

- 每期應用的利率,\(r = \dfrac{\text{年利率百分比}}{100 \cdot f}\)。對於 6% 年利率月付,\(r = 0.06/12 = 0.005\)(每月 0.5%)。

- 期數(n)

- 總付款次數,\(n = \text{年數} \cdot f\)。一筆 15 年的月付貸款有 \(n = 15 \times 12 = 180\) 次付款。

- PMT

- 每期的固定付款,在 \(n\) 期內以利率 \(r\) 完全償還現值。

- 普通年金

- 一系列等額付款,在每期的末進行——本計算機使用的慣例以及大多數分期貸款使用的慣例。

- 本金

- 每次付款中用於減少未償還餘額的部分(與用於支付利息的部分相對)。在整個貸款中累計,總本金等於原始 PV。

- 總利息

- 整個計劃期間的總融資成本:\((\text{PMT} \times n) - PV\)。

常見問題

這是普通年金(期末年金)嗎?是的——本工具假設每期付款發生在期末(普通年金),這也符合多數貸款的計算方式。

如果利率是 0% 怎麼辦?計算器會將現值平均分攤到所有期數(\(PV \div n\))。

可以用來計算儲蓄提領嗎?可以。同一條公式也能告訴你,從一筆以固定報酬率成長的本金中,每期可永續提領多少金額。