什么是期初年金?

期初年金是指在每个周期的开始而非结束时支付的一系列等额款项。房租、租赁费以及许多保险保费都属于这种付款方式。由于每笔款项都比普通年金(期末年金)提前一期到账,因此每笔付款都会多产生(或被多贴现)一期的利息。本计算器可同时算出期初年金的终值(FV)和现值(PV)。该工具具有通用性——只要利率与期数采用相同的周期长度,它就适用于任何货币和任何复利频率。

使用方法

输入每期支付的金额(PMT)、以百分比表示的每期利率,以及总期数(n)。如果按月付款且年利率为 6%,那么每月利率填 0.5%,期数则填月份数。计算器将返回终值、现值、累计投入总额以及所得利息。

公式详解

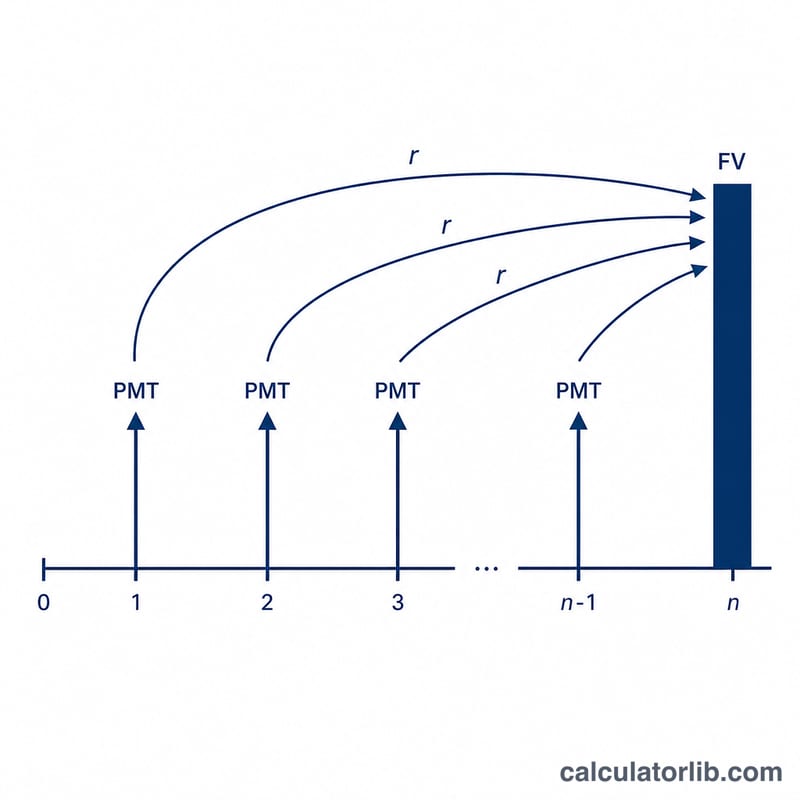

期初年金公式其实就是在普通年金公式的基础上,乘以一个额外的 (1 + r) 系数,用以体现款项提前一期的时间差异:

$$FV = \text{PMT} \cdot \frac{(1+r)^{\text{n}}-1}{r} \cdot (1+r)$$

$$PV = \text{PMT} \cdot \frac{1-(1+r)^{-\text{n}}}{r} \cdot (1+r)$$

其中 \(r\) 为每期利率(年利率 ÷ 每年期数),\(n\) 为付款总期数。

实例演算

假设你在 10 年内每年年初存入 1,000 美元,年利率为 5%。代入 \(r = 0.05\)、\(n = 10\):$$FV = 1000 \times \frac{1.05^{10} - 1}{0.05} \times 1.05 \approx 13{,}206.79 \text{ 美元}$$ 你的累计投入为 10,000 美元,因此所得利息约为 3,206.79 美元。这笔现金流的现值约为 8,107.82 美元。

常见问题

期初年金和普通年金有什么区别? 期初年金的款项在每期开始时支付,而非期末,因此每笔款项都多产生一期利息——其终值和现值相应地高出 \((1 + r)\) 倍。

我应该填哪个利率? 请填写单个周期的利率。例如按月付款、年利率 12%,则应填 1(即每月 1%),并将期数设为月份数。

如果利率为 0% 会怎样? 那么终值和现值都将等于 \(\text{PMT} \times n\),因为既没有增值,也不存在贴现。