期首払い年金とは?

期首払い年金(annuity due)とは、各期の期首に同額を支払う一連のキャッシュフローのことです。期末に支払う一般的な年金(普通年金)とは支払いのタイミングが異なります。家賃やリース料、多くの保険料などがこの仕組みに当てはまります。各支払いが普通年金より1期分早く発生するため、すべての支払いが1期分だけ多く利息を稼ぐ(または割り引かれる)ことになります。この計算ツールでは、期首払い年金の将来価値(FV)と現在価値(PV)の両方を算出できます。利率と期間数の期間の長さを揃えてさえいれば、どの通貨でも、どの複利計算頻度でも利用できる汎用的なツールです。

使い方

各期に支払う金額(PMT)、1期あたりの利率(%)、そして期間の総数(\(n\))を入力してください。たとえば毎月の支払いで年利が6%の場合は、1か月あたり0.5%と、月数を入力します。計算ツールは、将来価値・現在価値・支払総額・得られた利息を表示します。

計算式の解説

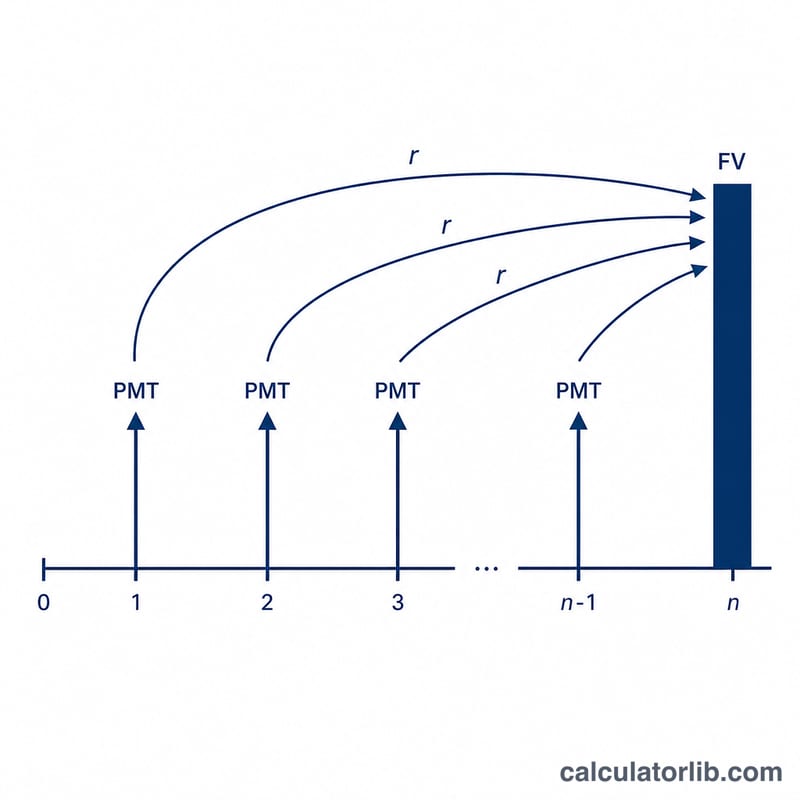

期首払い年金の計算式は、普通年金の計算式に、1期早いタイミングを反映する \((1 + r)\) を掛けただけのシンプルなものです。

$$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r} \cdot (1+r)$$

$$PV = \text{PMT} \cdot \frac{1-(1+r)^{-n}}{r} \cdot (1+r)$$

ここで \(r\) は1期あたりの利率(年利 ÷ 年間の期数)、\(n\) は支払いの総回数です。

計算例

毎年の初めに1,000ドルを10年間にわたって積み立て、年利5%で運用するとしましょう。\(r = 0.05\)、\(n = 10\) とすると、$$FV = 1000 \times \frac{1.05^{10} - 1}{0.05} \times 1.05 \approx 13{,}206.79\ \text{ドル}$$となります。支払総額は10,000ドルなので、得られた利息は約3,206.79ドルです。また、この同じキャッシュフローの現在価値は約8,107.82ドルになります。

よくある質問

期首払い年金と普通年金は何が違うのですか? 支払いが各期の期末ではなく期首に行われるため、各支払いが1期分多く利息を稼ぎます。その結果、FVもPVも \((1 + r)\) 倍だけ大きくなります。

どの利率を入力すればよいですか? 1期あたりの利率を使ってください。たとえば年利12%で毎月支払う場合は、1(=1か月あたり1%)を入力し、期間数には月数を設定します。

利率が0%の場合はどうなりますか? その場合、運用益も割引もないため、FVもPVもどちらも単純に \(\text{PMT} \times n\) と等しくなります。