年金(アニュイティ)とは?

年金(アニュイティ)とは、一定の間隔で支払われる同額の支払いの連続を指します。たとえば、毎月の老後資金の積立、ローンの返済、年金収入などがこれにあたります。この計算ツールでは、毎期の支払額・1期あたりの利率・期間(回数)を入力することで、将来価値(支払いがどこまで増えるか)と現在価値(その将来の支払いが今日いくらの価値を持つか)の両方を算出できます。計算は通貨の単位に依存しないため、円・ドルをはじめどの通貨でもそのまま利用できます。

使い方

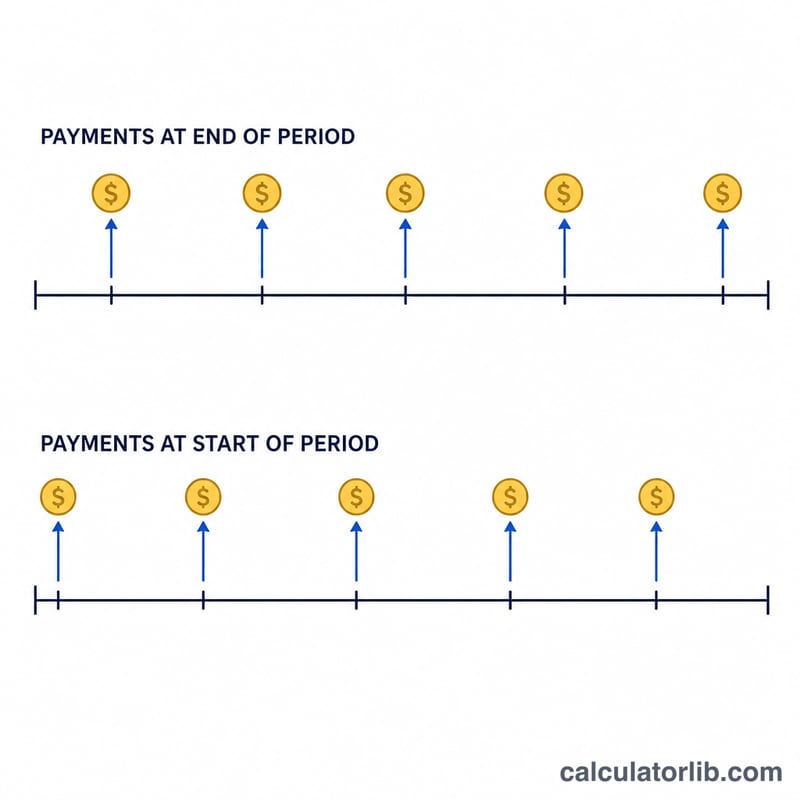

毎期の支払額(PMT)、1期あたりの利率(%)、期間の合計回数(n)を入力します。利率と期間の単位は必ずそろえてください。たとえば毎月払いの場合は、月利と月数を使います。支払いが各期の期末に発生する場合(最も一般的なケース)は「期末払い」を、各期の期首に発生する場合は「期首払い」を選びます。

計算式の解説

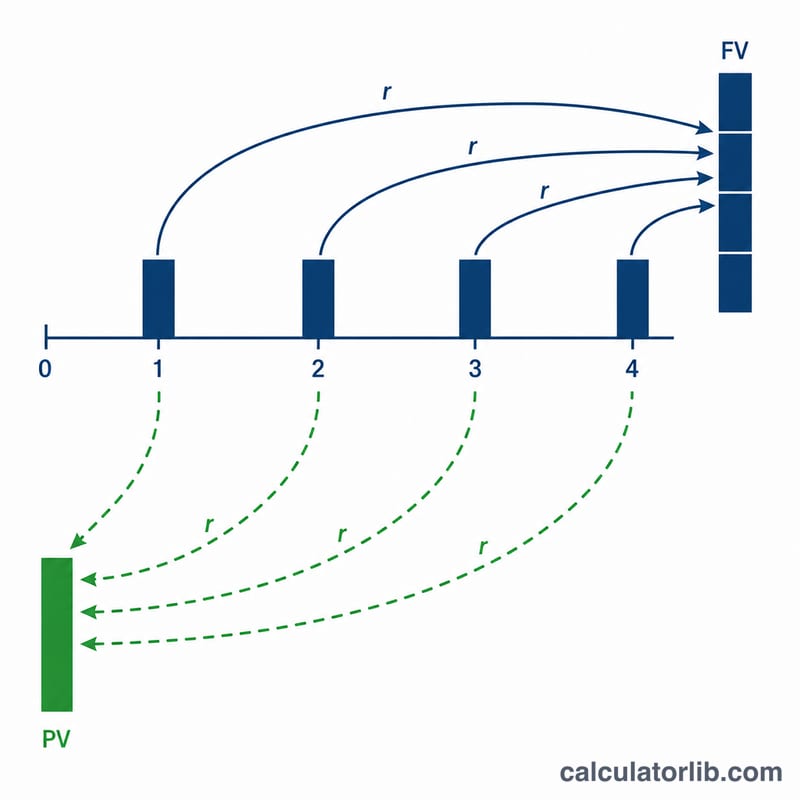

1期あたりの利率を \(r\) とすると、将来価値は

$$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r}$$現在価値は

$$PV = \text{PMT} \cdot \frac{1-(1+r)^{-n}}{r}$$で求められます。期首払い(annuity due)の場合は、各支払いが1期分多く利息を得るため、それぞれの結果に \((1+r)\) を掛けます。利率が0のときは、どちらの値も単純に \(\text{PMT} \times n\) となります。

計算例

たとえば、年利5%で毎年末に1,000ドルを10年間積み立てるとします。

$$FV = 1000 \times \frac{(1.05)^{10}-1}{0.05} = 1000 \times 12.5779 = 12{,}577.89\ \text{ドル}$$となります。支払いの合計は10,000ドルなので、利息は約2,577.89ドルになります。現在価値は

$$PV = 1000 \times \frac{1-1.05^{-10}}{0.05} = 7{,}721.73\ \text{ドル}$$です。

年金係数参照表

2つの基本的な年金係数は、周期レート \(r\) と期間数 \(n\) のみに依存します。係数に支払額(PMT)を掛けることで結果が得られます:

$$FV = \text{PMT}\cdot\frac{(1+r)^{n}-1}{r}\qquad PV = \text{PMT}\cdot\frac{1-(1+r)^{-n}}{r}$$

以下のレートは、周期ごとのレートとして扱われます(例えば、年間支払いに適用される年間レート)。毎月支払う場合は、年間レートを12で割り、月を期間として数えてください。

将来価値係数 \(\frac{(1+r)^{n}-1}{r}\)

| 周期ごとのレート | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 5.204 | 10.950 | 17.293 | 24.297 | 32.030 | 40.568 |

| 4% | 5.416 | 12.006 | 20.024 | 29.778 | 41.646 | 56.085 |

| 5% | 5.526 | 12.578 | 21.579 | 33.066 | 47.727 | 66.439 |

| 6% | 5.637 | 13.181 | 23.276 | 36.786 | 54.865 | 79.058 |

| 8% | 5.867 | 14.487 | 27.152 | 45.762 | 73.106 | 113.283 |

| 10% | 6.105 | 15.937 | 31.772 | 57.275 | 98.347 | 164.494 |

現在価値係数 \(\frac{1-(1+r)^{-n}}{r}\)

| 周期ごとのレート | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 4.713 | 8.983 | 12.849 | 16.351 | 19.523 | 22.396 |

| 4% | 4.452 | 8.111 | 11.118 | 13.590 | 15.622 | 17.292 |

| 5% | 4.329 | 7.722 | 10.380 | 12.462 | 14.094 | 15.372 |

| 6% | 4.212 | 7.360 | 9.712 | 11.470 | 12.783 | 13.765 |

| 8% | 3.993 | 6.710 | 8.559 | 9.818 | 10.675 | 11.258 |

| 10% | 3.791 | 6.145 | 7.606 | 8.514 | 9.077 | 9.427 |

例:毎年$1,000を5%で10年間支払うと、FV係数は12.578となるため、将来価値は \(1000\times 12.578 = \$12{,}578\) です。確認:$12,577.89。

年金シナリオの比較

各シナリオでは、年間レートを周期レート \(r\) に変換し、支払い頻度に一致する期間数 \(n\) を数えます。総拠出額は単純に \(\text{PMT}\times n\) です。FVとPVは上記の公式から得られます。年金-開始時払い値(各期間の開始時に支払う)は、通常の年金値に \((1+r)\) を掛けたものと等しくなります。

| シナリオ | PMT | 周期レート \(r\) | n | タイプ | 総拠出額 | 将来価値 | 現在価値 |

|---|---|---|---|---|---|---|---|

| 毎月$500、年6%、20年 | $500 | 0.5% | 240 | 通常の年金 | $120,000 | $231,020.45 | $69,790.39 |

| 毎月$500、年6%、20年 | $500 | 0.5% | 240 | 開始時払い | $120,000 | $232,175.55 | $70,139.34 |

| 毎年$1,000、年5%、10年 | $1,000 | 5% | 10 | 通常の年金 | $10,000 | $12,577.89 | $7,721.73 |

| 毎月$200、年4%、30年 | $200 | 0.3333% | 360 | 通常の年金 | $72,000 | $138,856.65 | $41,894.81 |

| 毎月$200、年4%、30年 | $200 | 0.3333% | 360 | 開始時払い | $72,000 | $139,319.51 | $42,034.46 |

2つのパターンが明らかになります:(1) 通常の年金から開始時払い年金に切り替えると、FVとPVの両方が正確に1期間分の成長 \((1+r)\) だけ上昇します。(2) 支払い頻度が高く、投資期間が長いほど、複利の効果により、拠出額と将来価値の差が劇的に広がります。

主要用語と変数

- PMT — 周期ごとの支払い

- 毎月$500など、各期間に支払われまたは受け取られる一定のキャッシュフロー。すべての標準年金公式は、この金額が一定のままであることを前提としています。

- \(r\) — 周期利息率

- 1つの期間に適用される利息率で、小数で表されます。支払い頻度と一致している必要があります。年6%で毎月支払う場合、\(r = 0.06/12 = 0.005\)(月0.5%)です。

- \(n\) — 期間数

- 支払いの総回数で、年数ではありません。20年間の毎月支払いは \(n = 20\times 12 = 240\) になります。

- FV — 将来価値

- 年金の終了時にすべての支払いの累積価値で、獲得利息を含みます。貯蓄目標を予測するために使用されます。

- PV — 現在価値

- すべての将来支払いの現在の価値で、レート \(r\) で割引されます。ローン、リース、宝くじの支払いを評価するために使用されます。

- 通常の年金

- 支払いは各期間の終了時に発生します(例えば、ほとんどのローンと債券の支払い)。これは表示された公式のデフォルトです。

- 開始時払い年金

- 支払いは各期間の開始時に発生します(例えば、家賃、保険料)。各キャッシュフローは1期間分の追加利息を獲得するため、\(FV_{開始時払い} = FV_{通常の年金}\times(1+r)\) となり、PVも同様です。

- 周期レート対年間レート

- 年間(名目)レートは見出しの数字です。周期レートは、各複利段階で実際に機能するレートです。年間レートをそれをレート \(r\) として使用する前に年あたりの期間数で割り、年間レートと月の期間数を混ぜないようにしてください。

よくある質問

毎月払いの場合、利率には何を入力すればよいですか? 年利を12で割ってください。年利6%なら、月利は0.5となり、期間には月数を設定します。

期末払いと期首払いの違いは? 期末払い(ordinary)は各期の終わりに支払うのに対し、期首払い(annuity due)は各期の初めに支払います。資金が早く運用されるぶん、期首払いのほうがわずかに価値が高くなります。

なぜ現在価値は将来価値より小さくなるのですか? 現在価値は将来の支払いを今日の価値に割り引くのに対し、将来価値はそれを将来に向けて複利で増やします。そのため、利率がプラスの場合、現在価値は常に小さくなります。