住宅購入予算シミュレーターとは?

このツールは、収入・既存の借入・頭金・住宅ローンの条件をもとに、無理なく購入できる住宅価格の上限を試算するものです。金融機関は「返済負担率(DTI:Debt-to-Income ratio)」と呼ばれる指標を使って融資可能額を判断するのが一般的で、本シミュレーターはそのルールを「いくらの家を狙えるか」という具体的な金額に変換します。なお、金利水準やDTIの基準は米国の住宅ローン慣行を前提としており、日本の住宅ローン(返済負担率の審査基準など)とは考え方が異なる点にご留意ください。

使い方

税引き前の毎月の総収入、毎月の返済額の合計(自動車ローン・奨学金・クレジットカードなど)、用意できる頭金、上限とするDTI、住宅ローンの年利、返済期間(年)を入力してください。計算結果には、毎月の住居費の上限、その金額で借りられるローン額、そして頭金を含めた購入可能な住宅価格が表示されます。

計算式の解説

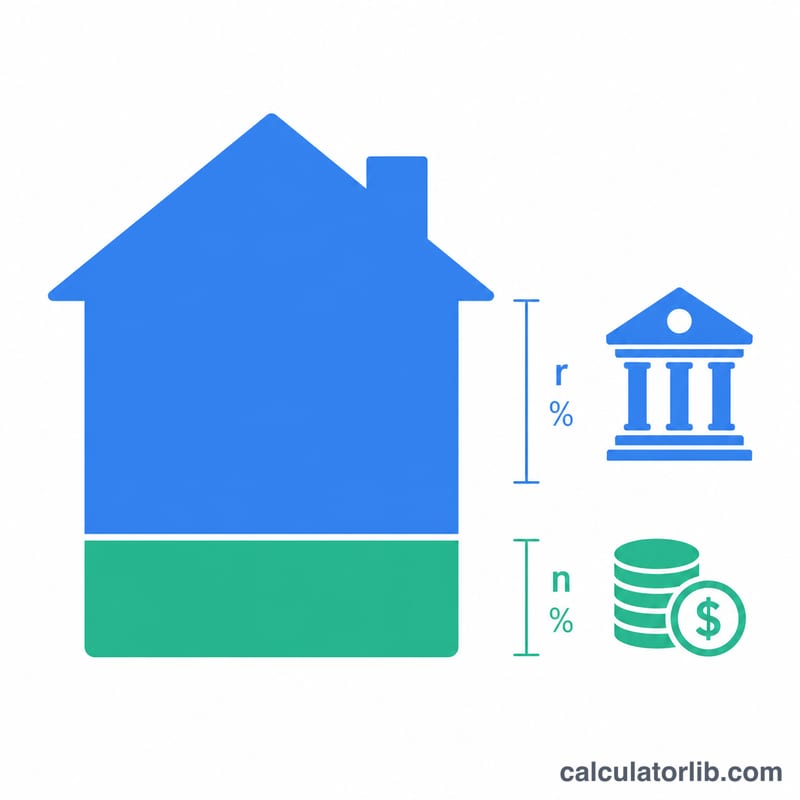

まず、金融機関が許容する毎月の最大返済額を求めます:$$\text{最大返済額} = \text{収入} \times \text{DTI} - \text{借入返済額}$$。次に、この毎月の返済額を「年金現価係数(present-value-of-an-annuity)」の式を使ってローン額に換算します。ここで \(r\) は月利(年利 ÷ 12)、\(n\) は総返済回数(年数 × 12)です:$$\text{ローン額} = \text{最大返済額} \times \frac{1-(1+r)^{-n}}{r}$$。最後に頭金を加えると、購入可能な住宅価格が算出されます。

計算例

たとえば、月収6,000ドル、毎月の借入返済500ドル、頭金40,000ドル、DTI36%、金利6.5%、返済期間30年とします。最大返済額 = \(6{,}000 \times 0.36 - 500 = 1{,}660\) ドル。\(r = 0.0054167\)、\(n = 360\) とすると、ローン額はおよそ262,650ドルになります。これに頭金40,000ドルを加えると、購入可能な住宅価格はおよそ302,650ドルとなります。

よくある質問

DTIはどのくらいに設定すればいい? 米国の一般的なローン(コンベンショナルローン)では、DTIの上限は36〜43%程度に設定されることが多いです。数値を低めにすると、家計にゆとりが生まれます。

税金や保険料も含まれていますか? 最大返済額は住居費全体の予算を表しています。固定資産税・保険料・管理費(HOA費用)などはこの中から支払うため、実際の元利返済に充てられる予算はこれより少なくなる場合があります。

なぜ金利が高いと買える価格が下がるの? 金利が高いほど毎月の返済のうち利息に回る割合が増えるため、同じ返済額でも借りられる金額が小さくなるからです。