Ev Karşılanabilirlik Hesaplayıcı Nedir?

Bu hesaplayıcı; geliriniz, mevcut borçlarınız, peşinatınız ve güncel konut kredisi koşullarına dayanarak rahatça karşılayabileceğiniz en yüksek ev fiyatını tahmin eder. Kredi verenler ne kadar borç verebileceklerini genellikle borç/gelir (DTI – debt-to-income) oranına göre belirler; bu araç da o kuralı, hedefleyebileceğiniz ev için somut bir tutara dönüştürür. Not: Hesaplama, ABD'deki mortgage uygulamalarında yaygın olan DTI mantığına ve dolar ($) tutarlarına dayanır; Türkiye'deki konut kredisi koşulları, faiz yapısı ve bankaların değerlendirme kriterleri farklılık gösterebilir.

Nasıl Kullanılır?

Aylık brüt gelirinizi (vergiler öncesi), toplam düzenli aylık borç ödemelerinizi (taşıt kredisi, öğrenci kredisi, kredi kartları), ödemeyi planladığınız peşinatı, kullanmak istediğiniz en yüksek DTI oranını, yıllık konut kredisi faiz oranını ve kredi vadesini (yıl olarak) girin. Sonuç; karşılayabileceğiniz en yüksek aylık konut ödemesini, bu ödemenin desteklediği kredi tutarını ve peşinatınız dahil toplam ev fiyatını gösterir.

Formül Açıklaması

Önce kredi verenin izin vereceği en yüksek aylık ödemeyi buluyoruz:

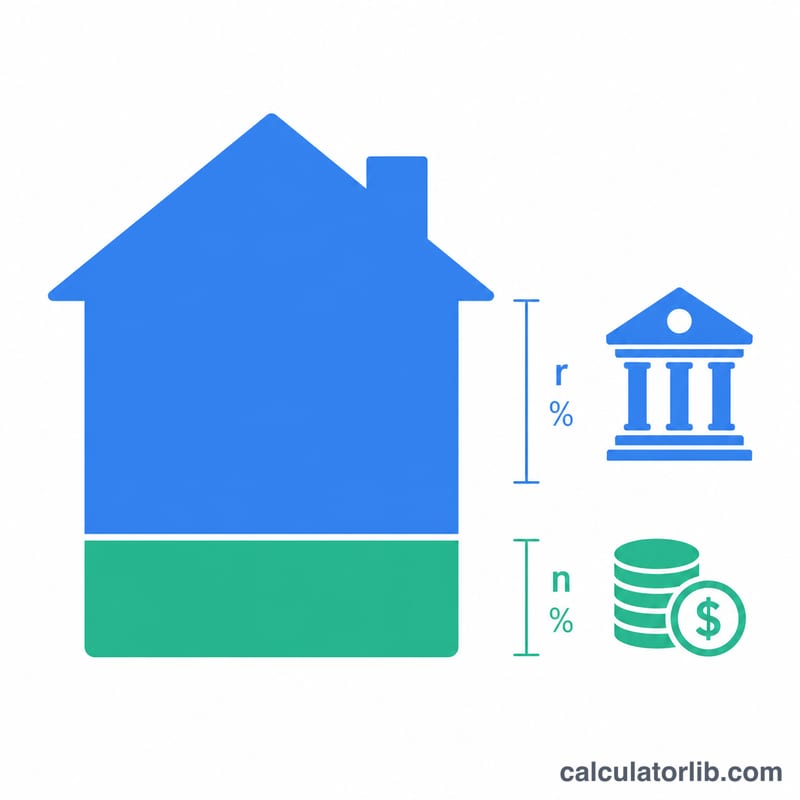

$$\text{MaksÖdeme} = \text{Gelir} \times \text{DTI} - \text{Borçlar}$$Ardından bu aylık ödemeyi, anüitenin bugünkü değeri formülünü kullanarak bir kredi tutarına çeviriyoruz. Burada r aylık faiz oranı (yıllık ÷ 12), n ise toplam aylık ödeme sayısıdır (yıl × 12):

$$\text{Kredi} = \text{MaksÖdeme} \times \frac{1 - (1 + r)^{-n}}{r}$$Son olarak peşinatınızı eklediğinizde karşılayabileceğiniz ev fiyatına ulaşırsınız.

Örnek Hesaplama

Diyelim ki aylık 6.000 $ kazanıyorsunuz, ayda 500 $ borç ödüyorsunuz, 40.000 $ peşinat planlıyorsunuz; %36 DTI, %6,5 faiz ve 30 yıllık vade kullanıyorsunuz.

$$\text{MaksÖdeme} = 6.000 \times 0{,}36 - 500 = 1.660\ \$$$\(r = 0{,}0054167\) ve \(n = 360\) ile kredi tutarı yaklaşık 262.650 $ olur. Buna 40.000 $ peşinatı eklediğinizde karşılayabileceğiniz ev fiyatı yaklaşık 302.650 $ olarak çıkar.

Sıkça Sorulan Sorular

Hangi DTI oranını kullanmalıyım? ABD'deki klasik (conventional) kredilerde toplam DTI genellikle %36–43 arasında sınırlandırılır. Daha düşük bir oran, bütçenizde daha fazla nefes alanı bırakır.

Vergiler ve sigorta dahil mi? En yüksek ödeme, toplam konut bütçenizi temsil eder; emlak vergisi, sigorta ve aidat (HOA) gibi giderler bu tutarın içinden karşılanır. Dolayısıyla anapara ve faize ayırabileceğiniz gerçek bütçe daha düşük olabilir.

Faiz oranı artınca ev fiyatım neden düşüyor? Daha yüksek faiz, her ödemenin daha büyük bölümünün faize gitmesi demektir; bu nedenle aynı ödeme daha küçük bir krediyi destekler.