什么是购房预算计算器?

这个计算器会根据你的收入、现有负债、首付金额以及当前的房贷条件,估算出你能轻松负担的最高房价。贷款机构通常会用"债务收入比"(DTI,Debt-to-Income)来判断你能借多少钱,而本工具把这条规则换算成一个具体的购房金额,让你心里有数。

需要提醒的是,这套逻辑主要参照的是美国的房贷审批方式(以美元和美国常见的 DTI 标准为例)。中国的房贷审批通常看月供占月收入的比例(一般要求不超过 50%)、限购政策、首套/二套首付比例和 LPR 利率,规则有所不同,但量入为出、用 DTI 控制还款压力的思路同样适用,可作为参考。

怎么使用

填入你的每月税前收入(grossing 前的工资总额)、每月固定还款总额(车贷、助学贷款、信用卡等)、计划支付的首付现金、你愿意承受的最高 DTI 比例、年化房贷利率,以及贷款年限。计算结果会显示你每月可承受的最高房贷支出、这笔月供能支撑的贷款额度,以及加上首付后能买得起的总房价。

计算公式详解

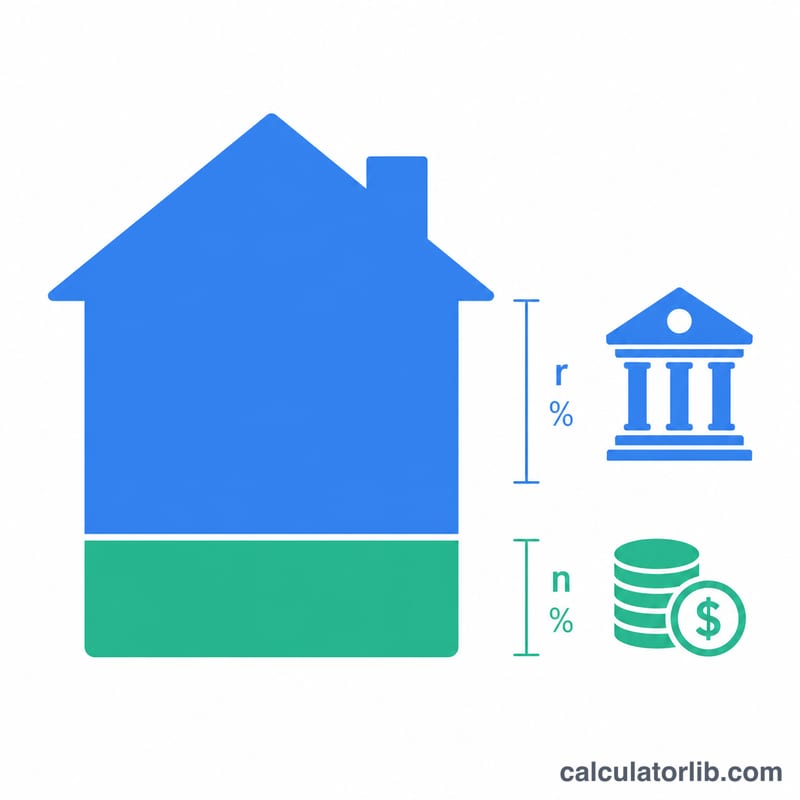

第一步,先算出贷款机构允许的最高月供:$$\text{最高月供} = \text{收入} \times \text{DTI} - \text{负债}$$。接着,用年金现值公式把这笔月供换算成贷款总额,其中 \(r\) 为月利率(年利率 ÷ 12),\(n\) 为还款总期数(年限 × 12):$$\text{贷款额} = \text{最高月供} \times \frac{1-(1+r)^{-n}}{r}$$。最后,加上你的首付,就是你能负担的总房价。

实例演算

假设你每月收入 6,000 美元,每月还债 500 美元,计划首付 40,000 美元,采用 36% 的 DTI、6.5% 的利率和 30 年的贷款期限。则最高月供 \(= 6{,}000 \times 0.36 - 500 = 1{,}660\) 美元。代入 \(r = 0.0054167\)、\(n = 360\),可得贷款额约为 262,650 美元。再加上 40,000 美元的首付,你能负担的房价大约为 302,650 美元。

常见问题

DTI 应该填多少?美国的常规贷款通常把总 DTI 控制在 36%–43% 左右。比例越低,你每月的预算就越宽裕,生活也更从容。

这里面包含税费和保险吗?最高月供代表的是你整体的住房预算;房产税、保险和 HOA(业主协会)费用都要从中扣除,所以你实际用于偿还房贷本息的预算可能更低。中国购房则需额外考虑契税、物业费等开支。

为什么利率越高,能买的房子反而越便宜?利率越高,每期月供中用于支付利息的部分就越多,相同的月供能支撑的贷款本金自然就更少。