¿Qué es la Calculadora de Capacidad de Compra de Vivienda?

Esta calculadora estima el precio máximo de vivienda que puedes asumir cómodamente en función de tus ingresos, tus deudas actuales, el enganche (la entrada o pago inicial) y las condiciones habituales de las hipotecas. Los prestamistas suelen apoyarse en la relación deuda-ingreso (DTI, por sus siglas en inglés) para decidir cuánto te pueden prestar, y esta herramienta traduce esa regla en una cifra concreta para la casa que puedes buscar. Ten en cuenta que los términos y porcentajes utilizados aquí reflejan la práctica del mercado hipotecario de EE. UU.; en otros países los criterios de los bancos pueden diferir.

Cómo usarla

Introduce tus ingresos brutos mensuales (antes de impuestos), el total de tus pagos de deuda recurrentes al mes (préstamos de auto, créditos estudiantiles, tarjetas de crédito), el dinero que piensas aportar como enganche, tu relación DTI máxima, la tasa de interés hipotecaria anual y el plazo del préstamo en años. El resultado te muestra el pago de vivienda mensual máximo, el monto de préstamo que ese pago permite y el precio total de la vivienda, incluido tu enganche.

La fórmula explicada

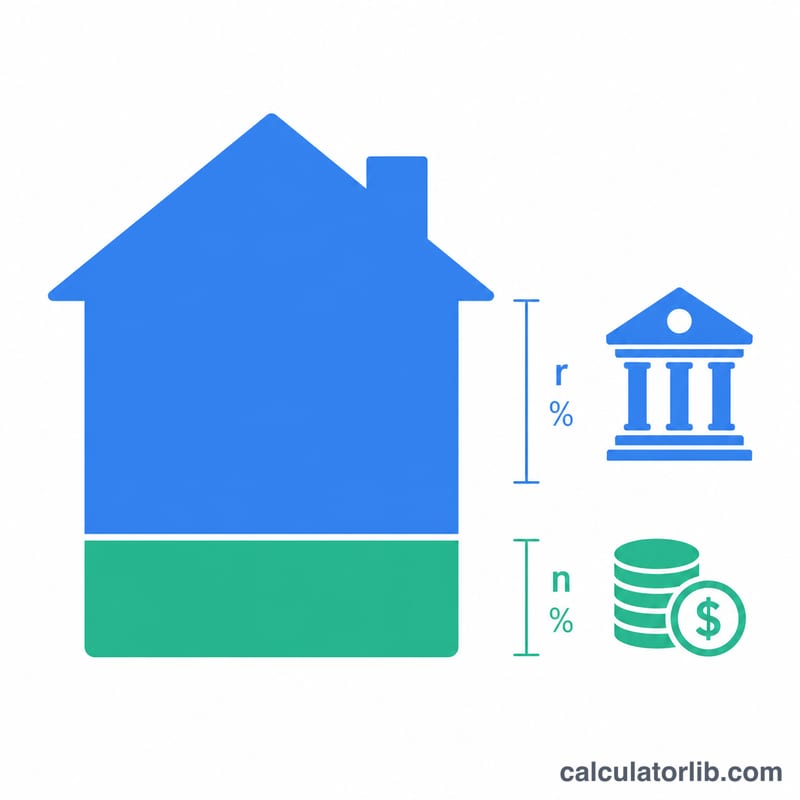

Primero calculamos el pago mensual más alto que un prestamista permitiría: \(\text{PagoM\acute{a}ximo} = \text{Ingresos} \times \text{DTI} - \text{Deudas}\). Después convertimos ese pago mensual en un monto de préstamo usando la fórmula del valor presente de una anualidad, donde \(r\) es la tasa de interés mensual (anual ÷ 12) y \(n\) es el número de pagos mensuales (años × 12): \(\text{Pr\acute{e}stamo} = \text{PagoM\acute{a}ximo} \times \dfrac{1-(1+r)^{-n}}{r}\). Por último, al sumar tu enganche obtienes el precio de vivienda que puedes permitirte.

$$\text{Precio de Vivienda} = M \cdot \frac{1-(1+r)^{-n}}{r} + \text{Enganche}$$ $$\text{donde}\quad \left\{ \begin{aligned} M &= \text{Ingresos} \cdot \frac{\text{DTI \%}}{100} - \text{Deudas} \\ r &= \frac{\text{Tasa \%}}{1200} \\ n &= 12 \cdot \text{Plazo (a\~nos)} \end{aligned} \right.$$

Ejemplo práctico

Supongamos que ganas $6,000 al mes, pagas $500 mensuales en deudas, planeas aportar $40,000 de enganche, usas un DTI del 36%, una tasa del 6.5% y un plazo de 30 años.

$$\text{PagoM\acute{a}ximo} = 6{,}000 \times 0.36 - 500 = \$1{,}660$$Con \(r = 0.0054167\) y \(n = 360\), el monto del préstamo ronda los $262,650. Al sumar el enganche de $40,000, el precio de vivienda asequible es de aproximadamente $302,650.

Preguntas frecuentes

¿Qué DTI debo usar? Los préstamos convencionales suelen limitar el DTI total a un rango del 36% al 43%. Una relación más baja te deja más margen de maniobra en tu presupuesto.

¿Incluye impuestos y seguros? El pago máximo representa tu presupuesto total de vivienda; el impuesto predial, el seguro y las cuotas de la comunidad (HOA) salen de ahí, por lo que tu presupuesto real para capital e intereses de la hipoteca puede ser menor.

¿Por qué una tasa de interés más alta reduce el precio de mi vivienda? Una tasa más alta significa que una mayor parte de cada pago se destina a intereses, así que el mismo pago alcanza para un préstamo más pequeño.