Công cụ tính khả năng mua nhà là gì?

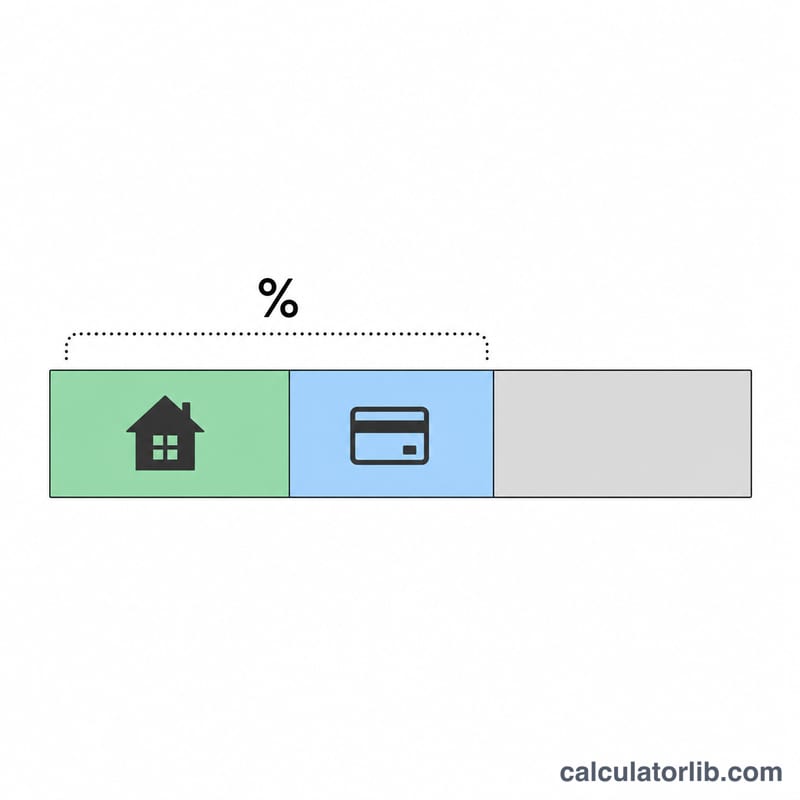

Công cụ này ước tính mức giá nhà tối đa mà bạn có thể mua một cách thoải mái, dựa trên thu nhập, các khoản nợ hiện có, số tiền trả trước và điều khoản vay thế chấp phổ biến. Các ngân hàng thường dựa vào tỷ lệ nợ trên thu nhập (DTI) để quyết định cho bạn vay bao nhiêu, và công cụ này quy đổi nguyên tắc đó thành một con số cụ thể về căn nhà bạn nên nhắm tới. Lưu ý: cách tính ở đây dựa trên mô hình vay mua nhà kiểu Mỹ (DTI, vay trả góp dài hạn); ở Việt Nam ngân hàng cũng xét tỷ lệ trả nợ trên thu nhập nhưng điều kiện và lãi suất có thể khác, bạn nên xem đây là con số tham khảo.

Cách sử dụng

Nhập thu nhập gộp hằng tháng (trước thuế), tổng các khoản nợ định kỳ phải trả mỗi tháng (vay mua xe, vay học phí, thẻ tín dụng), số tiền bạn dự định trả trước, tỷ lệ DTI tối đa, lãi suất vay hằng năm và thời hạn vay tính theo năm. Kết quả sẽ hiển thị khoản tiền trả nhà tối đa mỗi tháng, số tiền vay mà khoản đó hỗ trợ và tổng giá nhà bao gồm cả tiền trả trước.

Giải thích công thức

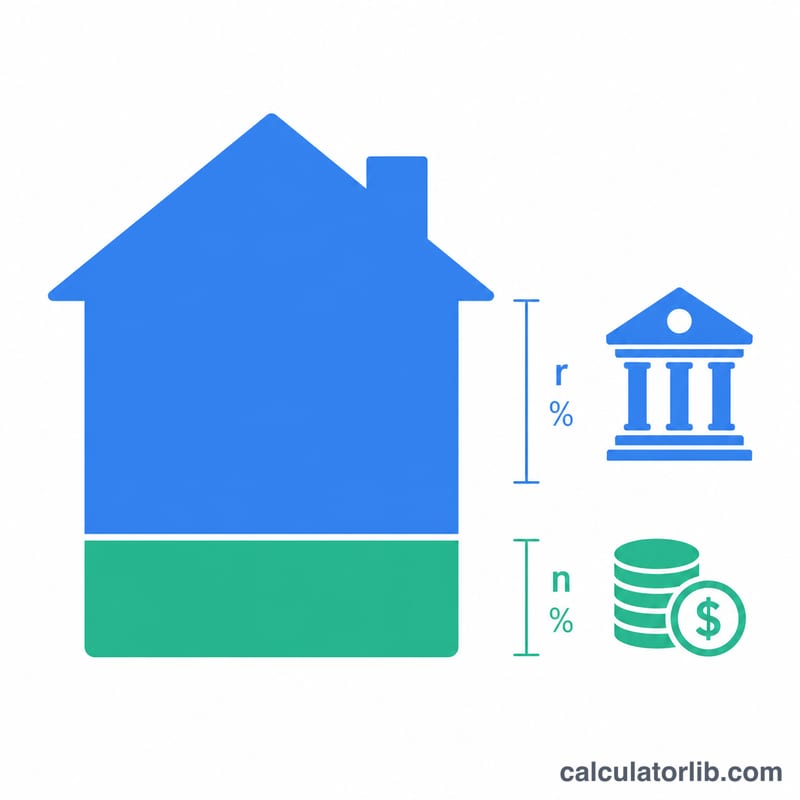

Trước tiên, ta tìm khoản trả góp tối đa mà ngân hàng cho phép: Khoản trả tối đa = Thu nhập × DTI − Nợ. Tiếp theo, ta quy đổi khoản trả hằng tháng đó thành số tiền vay bằng công thức giá trị hiện tại của một dòng tiền đều, trong đó \(r\) là lãi suất theo tháng (lãi suất năm ÷ 12) và \(n\) là số kỳ trả góp (số năm × 12): Khoản vay = Khoản trả tối đa × (1 − (1 + r)−n) / r. Cuối cùng, cộng thêm tiền trả trước sẽ ra mức giá nhà bạn có thể mua được.

$$\text{Giá nhà} = M \cdot \frac{1-(1+r)^{-n}}{r} + \text{Tiền trả trước}$$ $$\text{trong đó}\quad \left\{ \begin{aligned} M &= \text{Thu nhập} \cdot \frac{\text{DTI \%}}{100} - \text{Nợ} \\ r &= \dfrac{\text{Lãi suất \%}}{1200} \\ n &= 12 \cdot \text{Thời hạn (năm)} \end{aligned} \right.$$

Ví dụ minh họa

Giả sử bạn kiếm 6.000 USD/tháng, trả 500 USD/tháng tiền nợ, dự định trả trước 40.000 USD, dùng DTI 36%, lãi suất 6,5% và thời hạn 30 năm. Khoản trả tối đa = \(6.000 \times 0{,}36 - 500 = 1.660\) USD. Với \(r = 0{,}0054167\) và \(n = 360\), số tiền vay vào khoảng 262.650 USD. Cộng thêm 40.000 USD trả trước, mức giá nhà bạn mua được vào khoảng 302.650 USD.

Câu hỏi thường gặp

Nên dùng tỷ lệ DTI bao nhiêu? Các khoản vay thông thường (theo chuẩn Mỹ) thường giới hạn tổng DTI ở mức khoảng 36–43%. Tỷ lệ càng thấp thì ngân sách của bạn càng dư dả, dễ thở hơn.

Con số này đã gồm thuế và bảo hiểm chưa? Khoản trả tối đa là tổng ngân sách dành cho nhà ở; thuế tài sản, bảo hiểm và phí quản lý (HOA) đều nằm trong đó, nên ngân sách thực tế cho gốc và lãi vay có thể thấp hơn.

Vì sao lãi suất cao lại làm giảm giá nhà tôi mua được? Lãi suất càng cao thì phần lãi trong mỗi kỳ trả càng lớn, nên cùng một khoản trả góp chỉ hỗ trợ được số tiền vay nhỏ hơn.