Kredi Ödeme Gücü Hesaplama Aracı Nedir?

Kredi ödeme gücü hesaplama aracı, klasik kredi matematiğini tam tersine çevirir. "Belli bir kredinin aylık taksiti ne kadar?" diye sormak yerine, "rahatça ödeyebileceğim bir taksitle ne kadar kredi çekebilirim?" sorusunun yanıtını verir. Bu, ev, araç ya da ihtiyaç kredisi arayan herkes için en pratik sorulardan biridir; çünkü çekebileceğiniz kredinin gerçek sınırını ilan edilen satış fiyatı değil, kendi bütçeniz belirler.

Nasıl Kullanılır?

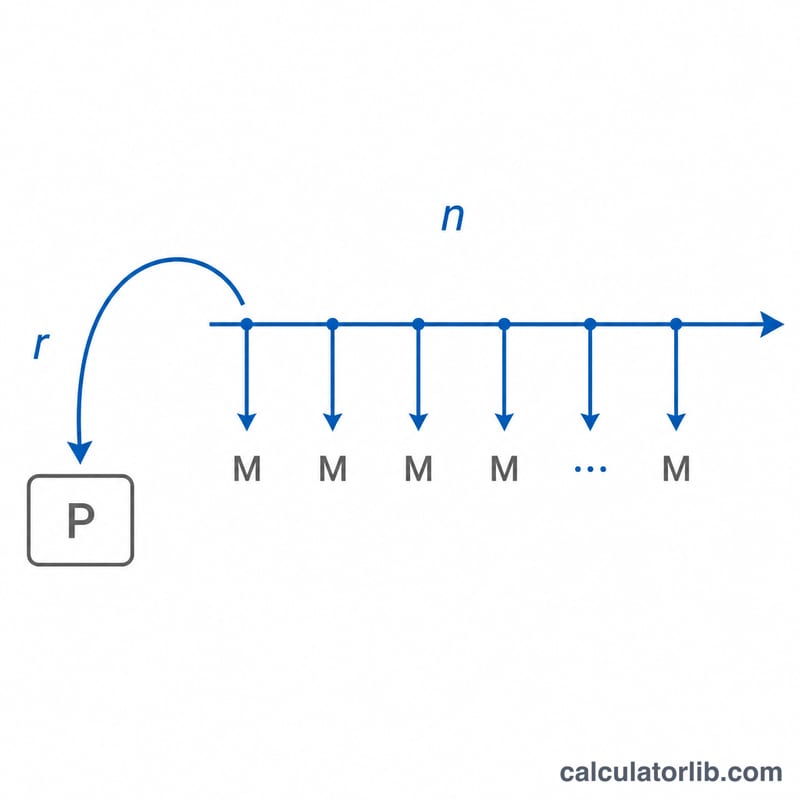

Üç değeri girin: rahatça ödeyebileceğiniz aylık taksit tutarı, bankanızın sunduğu yıllık faiz oranı (APR) ve kredi vadesini yıl olarak. Hesaplama aracı, bu taksitle çekebileceğiniz maksimum kredi anaparasını, kredinin ömrü boyunca toplam ne kadar ödeyeceğinizi ve bunun ne kadarının faiz olduğunu gösterir.

Formül Nasıl Çalışır?

Hesaplama, anüitenin bugünkü değeri formülünü kullanır: $$P = M \times \dfrac{1 - (1 + r)^{-n}}{r}$$ Burada \(M\) aylık taksitiniz, \(r\) aylık faiz oranı (APR'nin önce 100'e, sonra 12'ye bölünmesiyle bulunur), \(n\) ise toplam taksit sayısıdır (yıl × 12). Parantez içindeki ifade anüite iskonto faktörüdür; gelecekteki her ödemenin bugünkü değerini toplayarak, bu ödemelerin bugün karşılayabileceği kredi tutarını ortaya koyar. Faiz oranı sıfır olduğunda formül basitleşerek \(P = M \times n\) halini alır.

Örnek Hesaplama

Diyelim ki ayda 1.500 $ ödeyebiliyorsunuz, bankanız %6 APR sunuyor ve 30 yıllık bir kredi istiyorsunuz. Aylık faiz oranı \(r = 0{,}06 / 12 = 0{,}005\), vade ise \(n = 360\) ay olur. Değerleri yerine koyduğumuzda: $$P = 1500 \times \frac{1 - 1{,}005^{-360}}{0{,}005} \approx 250.187 \text{ \$}$$ 30 yıl boyunca toplam 540.000 $ ödersiniz; bunun yaklaşık 289.813 $'lık kısmı faizdir.

Sonuçunuzu Yorumlama

Bu hesaplayıcının döndürdüğü rakam yalnızca anaparadır — planlanmış anapara ve faiz ödemelerinin seçtiğiniz aylık tutara eşit olan kredi bakiyesi. Bu, geri ödeyeceğiniz toplam değildir. Tam dönem boyunca anaparayı artı tüm faizi geri ödersiniz; bu toplam maliyet \(M \times n\)'ye eşittir. Örneğin, 30 yıl boyunca $1.500 ödeme toplam \(1500 \times 360 = \$540{,}000\) ödenir, bu nedenle %6'da $250.000 kredisi ömrü boyunca kabaca $290.000 faiz içerir.

Anapara vs. toplam maliyet. Daha uzun bir dönem aynı ödeme için daha fazla borç almanıza izin verir, ancak bakiye üzerinde faiz daha fazla yıl boyunca ödersiniz, bu da toplam maliyeti artırır. Daha kısa bir dönem veya daha yüksek oran, ödeme akışınızın bugünkü değerini azaltır, bu nedenle destekleyebileceğiniz anapara şrınkiye uğrar, ancak her aylık ödeme değişmez.

Neden daha yüksek oran ve daha kısa dönem borçlanma gücünü azaltır. Anapara, gelecekteki ödemelerinizin indirimli (bugünkü) değeridir. Daha yüksek bir aylık oran \(r\) her ödemeyi daha ağır indirir ve daha az sayıda ödeme \(n\) daha az ödeme toplamak anlamına gelir — her ikisi de toplamı azaltır. Bu nedenle, oranlar yükseldiğinde veya vadeler kısaldığında, borç verenler aynı ödeme için daha küçük kredileri onaylarlar.

28/36 DTI kılavuzu. Bu kural, borç verenler tarafından ve kredilerini satın alan kuruluşlar tarafından kullanılan geleneksel ipotek yüklenim standartlarından gelir. Barınma ödemenizin brüt aylık gelirinizin %28'sinde veya daha düşük olması gerektiğini (ön uç oranı) ve toplam borç ödemelerinin — barınma artı araba kredileri, öğrenci kredileri, kredi kartları ve diğer yükümlülükler — %36'da veya daha düşük olması gerektiğini (arka uç oranı) önerir. Hedefi uygun fiyatlı bir ödemeye çevirmek için: aylık $6.000 brüt kazanıyorsanız, %28 barınma anaparası ve faizi için mevcut olan $1.680'dir. Önerilen bir ödemenin gelirinize nasıl uyduğunu, borç-gelir oranı hesaplayıcısıyla kontrol edebilirsiniz.

Sonucun hariç tuttuğu şeyler. Bu hesaplayıcı yalnızca anaparayı ve faizi kapsar. Değil emlak vergilerini, ev sahipleri veya ipotek sigortasını (PMI), HOA aidatlarını, kapanış maliyetlerini veya kredi başlangıç ücretlerini içerir. Bir ipotek için, bu öğeler gerçek aylık maliyete yüzlerce dolar ekleyebilir, bu nedenle burada hesapladığınız uygun anapara, bu tür giderler katılmadan önce bir üst sınır olarak ele alınmalıdır. Girdiğiniz APR, yıllık oranın 12 ayda bölünmüş nominal oranı olarak kabul edilir; ücretleri içeren bir borç verenin kote edilen APR'si biraz farklı bir etkili maliyet üretir.

Tanımlar & Sözlük

- Anapara (\(P\)) — ödünç alınan tutar: kredi, faiz tahakkuk etmeden önce başlangıçta bakiye. Bu, hesaplayıcının çözdüğü değerdir.

- Aylık ödeme (\(M\)) — anapara ve faize doğru her dönem ödenen sabit tutar. Burada uygun olduğunu düşündüğünüz ödeme.

- Aylık faiz oranı (\(r\)) — her ay uygulanan periyodik oran, yıllık orana 12'ye bölünerek eşittir: \(r = \text{APR} / 1200\) APR yüzde olarak ifade edildiğinde.

- Ödeme sayısı (\(n\)) — kredi boyunca aylık ödemelerin toplam sayısı, \(n = 12 \times \text{yıl cinsinden vade}\). 30 yıllık bir kredinin \(n = 360\) vardır.

- APR vs. nominal oran — nominal oran, belirtilen yıllık faiz oranıdır. Yıllık Yüzde Oranı (APR), belirli ücretler de dahil olmak üzere borçlanmanın yıllık maliyetini yansıtır, bu nedenle nominal oranı aşabilir. Bu araç, girdiğiniz APR'yi ödeme matematiğini yönlendiren oran olarak kabul eder.

- Kredi vadesi — kredinin geri ödenmesi planlanan zaman, burada yıl cinsinden girilmiş ve aya dönüştürülmüş.

- Bir anüitenin bugünkü değeri — periyodik oranda indirimli eşit gelecek ödemelerin akışına finansal olarak eşdeğer olan bugünün toplu tutarı. Borçlanma formülü \(P = M\,\frac{1-(1+r)^{-n}}{r}\) tam olarak \(M\) ödemelerinin sıradan bir anüitesinin bugünkü değeridir.

- Borç-gelir (DTI) oranı — toplam aylık borç ödemelerinin brüt aylık gelire bölünerek yüzde olarak ifade edilmesi. Borç verenler, bir borçlunun sorumlu bir şekilde ne kadar borç taşıyabileceğini ölçmek için bunu (yaygın olarak %28/%36 kılavuzu ile) kullanırlar.

Sıkça Sorulan Sorular

Vergi ve sigorta bu tutara dahil mi? Hayır. Sonuç yalnızca kredi anaparasıdır. Bir konut kredisi için emlak vergisi, konut sigortası ve varsa aidat gibi ek masraflara da bütçenizde yer ayırın.

Hangi taksit tutarını girmeliyim? Bütçenizde rahat bir pay bırakan bir tutar kullanın; uzmanlar genellikle toplam konut giderlerini aylık brüt gelirin yaklaşık %28'inin altında tutmayı önerir.

APR ile faiz oranı aynı şey mi? APR, bazı masrafları da içerdiğinden genellikle nominal faiz oranından biraz yüksektir. APR kullanmak, daha temkinli ve gerçekçi bir tahmin verir. (Not: APR, ABD ve İngiltere gibi ülkelerde yaygın bir kavramdır; Türkiye'de bankalar genellikle yıllık ya da aylık akdi faiz oranı ile birlikte yıllık maliyet oranını belirtir. Hesaplama mantığı aynıdır, yalnızca oranı doğru girdiğinizden emin olun.)