वार्षिकी (Annuity) क्या होती है?

वार्षिकी यानी नियमित अंतराल पर की जाने वाली एक समान भुगतानों की श्रृंखला — जैसे हर महीने का रिटायरमेंट कंट्रीब्यूशन, लोन की EMI, या पेंशन से मिलने वाली आय। यह कैलकुलेटर दोनों चीज़ें निकालता है: भविष्य मूल्य (आपके भुगतान बढ़कर कितने हो जाएँगे) और वर्तमान मूल्य (भविष्य में मिलने वाले उन भुगतानों की आज की कीमत कितनी है)। इसके लिए आपको किस्त की रकम, हर अवधि की ब्याज दर और कुल अवधियों की संख्या डालनी होती है। चूँकि गणना किसी मुद्रा से बँधी नहीं है, यह रुपये, डॉलर या किसी भी करेंसी के लिए समान रूप से काम करता है।

इसका उपयोग कैसे करें

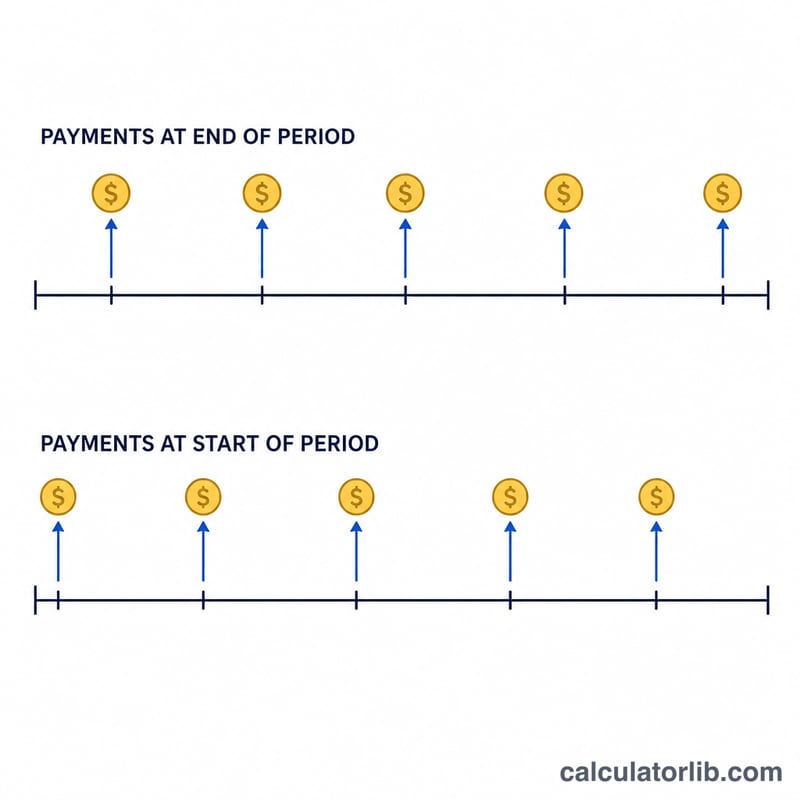

हर अवधि में किया जाने वाला भुगतान (PMT), प्रति अवधि ब्याज दर (प्रतिशत में) और कुल अवधियों की संख्या (\(n\)) दर्ज करें। ध्यान रखें कि ब्याज दर और अवधियों की संख्या एक ही समय इकाई में हों: मासिक भुगतान के लिए मासिक दर और महीनों की संख्या का इस्तेमाल करें। अगर भुगतान हर अवधि के अंत में होता है (जो आम तौर पर होता है) तो ऑर्डिनरी चुनें, और अगर भुगतान अवधि की शुरुआत में होता है तो ड्यू चुनें।

फ़ॉर्मूला समझें

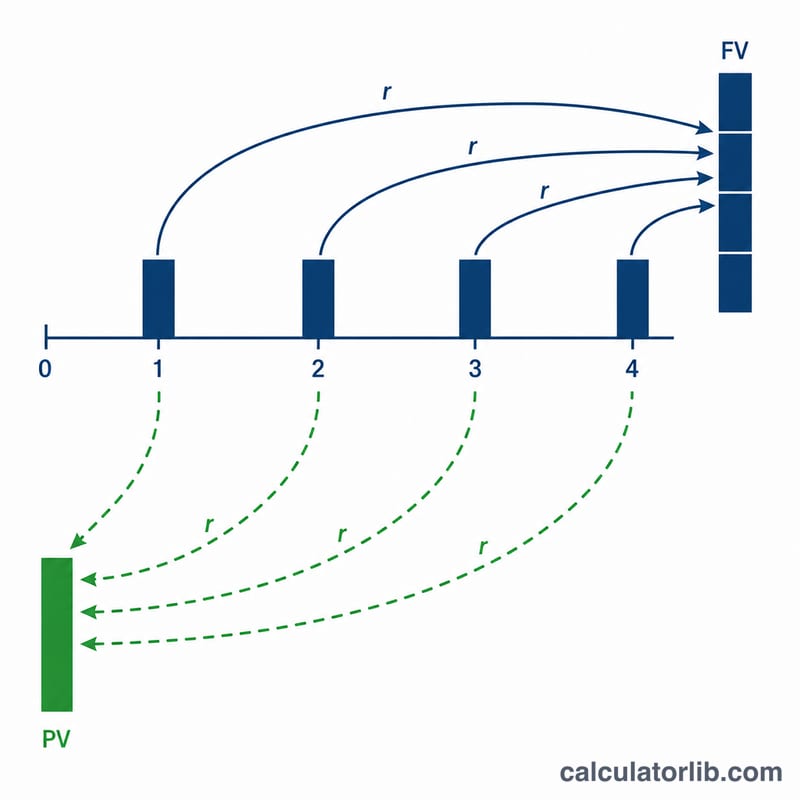

जहाँ \(r\) प्रति अवधि की दर है, वहाँ भविष्य मूल्य

$$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r}$$होता है और वर्तमान मूल्य

$$PV = \text{PMT} \cdot \frac{1-(1+r)^{-n}}{r}$$होता है। एन्युटी-ड्यू के मामले में हर नतीजे को \((1 + r)\) से गुणा किया जाता है, क्योंकि हर भुगतान को एक अतिरिक्त अवधि का ब्याज मिलता है। जब दर शून्य हो, तो दोनों मूल्य बस \(\text{PMT} \times n\) के बराबर हो जाते हैं।

हल किया हुआ उदाहरण

मान लीजिए आप 10 साल तक हर साल के अंत में $1,000 निवेश करते हैं और सालाना ब्याज दर 5% है। तब

$$FV = 1000 \times \frac{(1.05)^{10} - 1}{0.05} = 1000 \times 12.5779 = \$12{,}577.89$$होगा। आपने कुल $10,000 जमा किए, यानी लगभग $2,577.89 का ब्याज कमाया। इसका वर्तमान मूल्य

$$1000 \times \frac{1 - 1.05^{-10}}{0.05} = \$7{,}721.73$$निकलता है।

वार्षिकी कारक संदर्भ तालिका

दो मूल वार्षिकी कारक केवल आवधिक दर \(r\) और अवधियों की संख्या \(n\) पर निर्भर करते हैं। किसी कारक को अपने भुगतान (PMT) से गुणा करें परिणाम प्राप्त करने के लिए:

$$FV = \text{PMT}\cdot\frac{(1+r)^{n}-1}{r}\qquad PV = \text{PMT}\cdot\frac{1-(1+r)^{-n}}{r}$$

नीचे दी गई दरें आवधिक दर के रूप में मानी जाती हैं (उदाहरण के लिए, वार्षिक भुगतान पर लागू वार्षिक दर)। यदि आप मासिक भुगतान करते हैं, तो वार्षिक दर को 12 से विभाजित करें और महीनों को अवधियों के रूप में गिनें।

भविष्य मूल्य कारक \(\frac{(1+r)^{n}-1}{r}\)

| आवधिक दर | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 5.204 | 10.950 | 17.293 | 24.297 | 32.030 | 40.568 |

| 4% | 5.416 | 12.006 | 20.024 | 29.778 | 41.646 | 56.085 |

| 5% | 5.526 | 12.578 | 21.579 | 33.066 | 47.727 | 66.439 |

| 6% | 5.637 | 13.181 | 23.276 | 36.786 | 54.865 | 79.058 |

| 8% | 5.867 | 14.487 | 27.152 | 45.762 | 73.106 | 113.283 |

| 10% | 6.105 | 15.937 | 31.772 | 57.275 | 98.347 | 164.494 |

वर्तमान मूल्य कारक \(\frac{1-(1+r)^{-n}}{r}\)

| आवधिक दर | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 4.713 | 8.983 | 12.849 | 16.351 | 19.523 | 22.396 |

| 4% | 4.452 | 8.111 | 11.118 | 13.590 | 15.622 | 17.292 |

| 5% | 4.329 | 7.722 | 10.380 | 12.462 | 14.094 | 15.372 |

| 6% | 4.212 | 7.360 | 9.712 | 11.470 | 12.783 | 13.765 |

| 8% | 3.993 | 6.710 | 8.559 | 9.818 | 10.675 | 11.258 |

| 10% | 3.791 | 6.145 | 7.606 | 8.514 | 9.077 | 9.427 |

उदाहरण: 5% पर 10 साल के लिए प्रति वर्ष $1,000 का भुगतान करने से एफवी कारक 12.578 मिलता है, इसलिए भविष्य मूल्य \(1000\times 12.578 = \$12{,}578\) है। सत्यापित करें: $12,577.89।

वार्षिकी परिदृश्यों की तुलना

प्रत्येक परिदृश्य वार्षिक दर को आवधिक दर \(r\) में परिवर्तित करता है और भुगतान आवृत्ति से मेल खाने के लिए अवधियों \(n\) की गणना करता है। कुल योगदान केवल \(\text{PMT}\times n\) है; FV और PV ऊपर दिए गए सूत्रों से आते हैं। वार्षिकी-देय मूल्य (प्रत्येक अवधि की शुरुआत में भुगतान) सामान्य मूल्यों के बराबर होते हैं जिन्हें \((1+r)\) से गुणा किया जाता है।

| परिदृश्य | PMT | आवधिक दर \(r\) | n | प्रकार | कुल योगदान | भविष्य मूल्य | वर्तमान मूल्य |

|---|---|---|---|---|---|---|---|

| $500/मा, 6%/वर्ष, 20 वर्ष | $500 | 0.5% | 240 | साधारण | $120,000 | $231,020.45 | $69,790.39 |

| $500/मा, 6%/वर्ष, 20 वर्ष | $500 | 0.5% | 240 | देय | $120,000 | $232,175.55 | $70,139.34 |

| $1,000/वर्ष, 5%/वर्ष, 10 वर्ष | $1,000 | 5% | 10 | साधारण | $10,000 | $12,577.89 | $7,721.73 |

| $200/मा, 4%/वर्ष, 30 वर्ष | $200 | 0.3333% | 360 | साधारण | $72,000 | $138,856.65 | $41,894.81 |

| $200/मा, 4%/वर्ष, 30 वर्ष | $200 | 0.3333% | 360 | देय | $72,000 | $139,319.51 | $42,034.46 |

दो पैटर्न सामने आते हैं: (1) एक साधारण वार्षिकी से एक देय वार्षिकी में स्विच करने से FV और PV दोनों बिल्कुल एक अवधि की वृद्धि \((1+r)\) से बढ़ते हैं; और (2) उच्च भुगतान आवृत्ति और लंबी अवधि चक्रवृद्धि के कारण आपके द्वारा योगदान किए गए भविष्य मूल्य के बीच के अंतर को नाटकीय रूप से चौड़ा करते हैं।

मुख्य शर्तें और चर

- PMT — प्रति अवधि भुगतान

- प्रत्येक अवधि में भुगतान या प्राप्त निश्चित नकद प्रवाह (जैसे हर महीने $500)। सभी मानक वार्षिकी सूत्र मानते हैं कि यह राशि स्थिर रहती है।

- \(r\) — आवधिक ब्याज दर

- एक एकल अवधि पर लागू ब्याज दर, दशमलव के रूप में व्यक्त की गई। यह भुगतान आवृत्ति से मेल खाना चाहिए: 6% वार्षिक दर पर मासिक भुगतान के लिए, \(r = 0.06/12 = 0.005\) (प्रति माह 0.5%)।

- \(n\) — अवधियों की संख्या

- भुगतानों की कुल गणना, वर्षों की संख्या नहीं। 20 साल के लिए मासिक भुगतान \(n = 20\times 12 = 240\) देते हैं।

- FV — भविष्य मूल्य

- वार्षिकी के अंत में सभी भुगतानों का संचित मूल्य, अर्जित ब्याज सहित। बचत लक्ष्यों का अनुमान लगाने के लिए उपयोग किया जाता है।

- PV — वर्तमान मूल्य

- आज सभी भविष्य के भुगतानों की कीमत, दर \(r\) पर छूट दी गई। ऋण, पट्टे और लॉटरी भुगतानों को मूल्य देने के लिए उपयोग किया जाता है।

- साधारण वार्षिकी

- भुगतान प्रत्येक अवधि के अंत में होते हैं (जैसे अधिकांश ऋण और बांड भुगतान)। यह दिए गए सूत्रों के लिए डिफ़ॉल्ट है।

- वार्षिकी देय

- भुगतान प्रत्येक अवधि की शुरुआत में होते हैं (जैसे किराया, बीमा प्रीमियम)। प्रत्येक नकद प्रवाह एक अतिरिक्त अवधि का ब्याज अर्जित करता है, इसलिए \(FV_{due} = FV_{ordinary}\times(1+r)\) और इसी तरह PV के लिए।

- आवधिक बनाम वार्षिक दर

- वार्षिक (नाममात्र) दर शीर्षक आंकड़ा है; आवधिक दर वह है जो वास्तव में प्रत्येक चक्रवृद्धि चरण को चलाती है। \(r\) के रूप में उपयोग करने से पहले वार्षिक दर को हमेशा प्रति वर्ष अवधियों की संख्या से विभाजित करें, और कभी भी वार्षिक दर को मासिक अवधि गणना के साथ न मिलाएं।

अक्सर पूछे जाने वाले सवाल

मासिक भुगतान के लिए कौन-सी दर डालूँ? सालाना दर को 12 से भाग दें। 6% सालाना के लिए हर महीने 0.5 का इस्तेमाल करें और अवधियों की संख्या को महीनों की संख्या पर सेट करें।

ऑर्डिनरी और ड्यू में क्या फ़र्क है? ऑर्डिनरी वार्षिकी में भुगतान हर अवधि के अंत में होता है; एन्युटी-ड्यू में भुगतान अवधि की शुरुआत में होता है, जिससे मूल्य थोड़ा ज़्यादा निकलता है क्योंकि पैसा पहले निवेश हो जाता है।

वर्तमान मूल्य, भविष्य मूल्य से कम क्यों होता है? वर्तमान मूल्य भविष्य के भुगतानों को आज की कीमत पर डिस्काउंट करता है, जबकि भविष्य मूल्य उन्हें आगे की ओर चक्रवृद्धि करता है — इसीलिए जब दर धनात्मक हो, तो PV हमेशा छोटा रहता है।