Anüite nedir?

Anüite, düzenli aralıklarla yapılan eşit tutarlı ödemeler dizisidir; örneğin aylık emeklilik birikimleri, kredi taksitleri ya da emekli maaşı geliri bunlara örnek gösterilebilir. Bu hesaplama aracı, bir ödeme tutarı, dönem başına faiz oranı ve dönem sayısı girdiğinizde hem gelecek değeri (ödemelerin zaman içinde ulaşacağı toplam tutar) hem de bugünkü değeri (bu gelecekteki ödemelerin bugün ne ifade ettiğini) hesaplar. Hesaplamanın matematiği para biriminden bağımsız olduğundan, TL, dolar, euro gibi her para birimiyle çalışır.

Nasıl kullanılır?

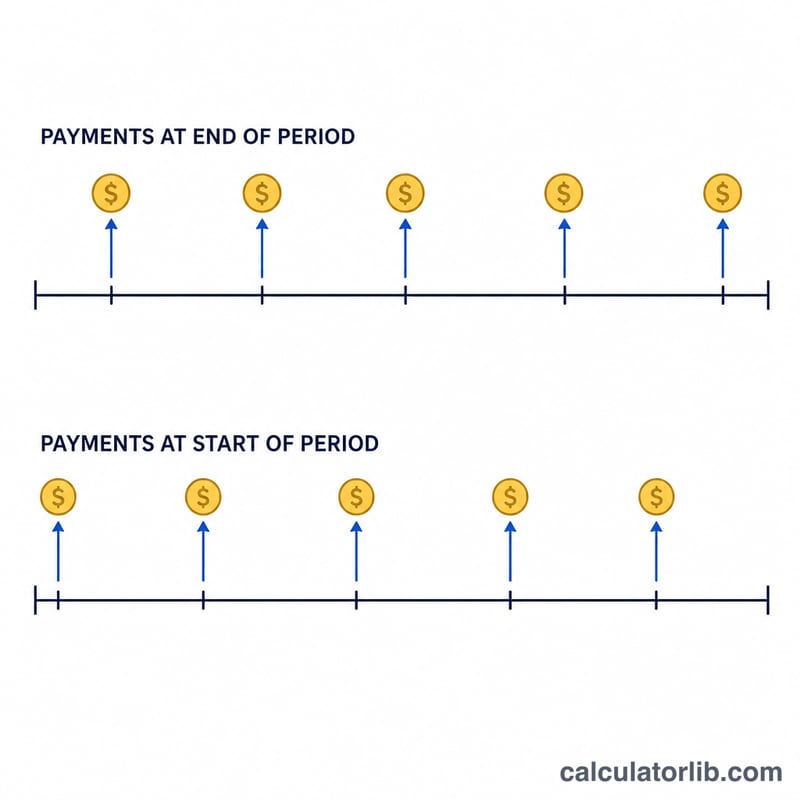

Her dönemde yapılan ödemeyi (PMT), dönem başına faiz oranını yüzde olarak ve toplam dönem sayısını (n) girin. Oran ile dönem sayısının aynı zaman birimine dayandığından emin olun: aylık ödemeler için aylık oranı ve toplam ay sayısını kullanın. Ödemeler her dönemin sonunda yapılıyorsa (en yaygın durum) Normal, başında yapılıyorsa Peşin seçeneğini işaretleyin.

Formülün açıklaması

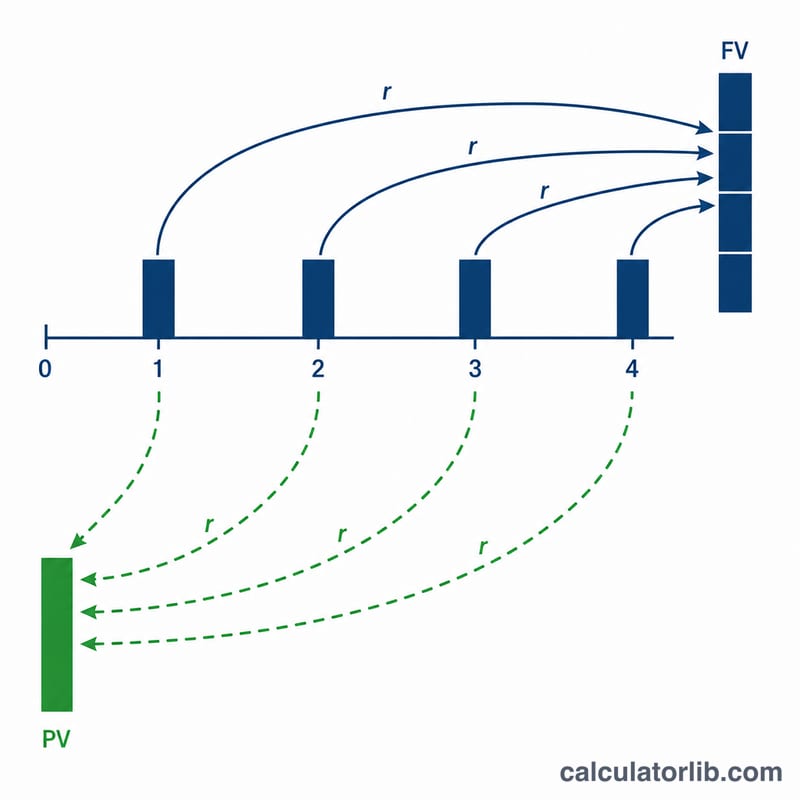

Dönemsel faiz oranı \(r\) olmak üzere gelecek değer ve bugünkü değer şu formüllerle bulunur:

$$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r} \qquad PV = \text{PMT} \cdot \frac{1-(1+r)^{-n}}{r}$$Peşin anüitede her sonuç \((1 + r)\) ile çarpılır; çünkü her ödeme bir dönem fazladan faiz kazanır. Faiz oranı sıfır olduğunda her iki değer de basitçe \(\text{PMT} \times n\)'e eşittir.

Örnek hesaplama

Diyelim ki 10 yıl boyunca her yılın sonunda %5 yıllık faizle 1.000 $ yatırıyorsunuz.

$$FV = 1000 \times \frac{(1{,}05)^{10} - 1}{0{,}05} = 1000 \times 12{,}5779 = 12.577{,}89\ \$$$Toplamda 10.000 $ yatırdığınız için yaklaşık 2.577,89 $ faiz kazanırsınız. Bugünkü değer ise

$$1000 \times \frac{1 - 1{,}05^{-10}}{0{,}05} = 7.721{,}73\ \$$$olur.

Rant Faktörü Referans Tablosu

İki temel rant faktörü yalnızca dönemsel oran \(r\) ve dönem sayısı \(n\) değerine bağlıdır. Sonucu almak için bir faktörü ödemeniz (PMT) ile çarpın:

$$FV = \text{PMT}\cdot\frac{(1+r)^{n}-1}{r}\qquad PV = \text{PMT}\cdot\frac{1-(1+r)^{-n}}{r}$$

Aşağıdaki oranlar dönem başına oran olarak kabul edilir (örneğin, yıllık ödemelere uygulanan yıllık oran). Aylık ödeme yaparsanız, yıllık oranı 12'ye bölün ve dönemleri ay olarak sayın.

Gelecek Değer faktörü \(\frac{(1+r)^{n}-1}{r}\)

| Dönem başına oran | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 5.204 | 10.950 | 17.293 | 24.297 | 32.030 | 40.568 |

| 4% | 5.416 | 12.006 | 20.024 | 29.778 | 41.646 | 56.085 |

| 5% | 5.526 | 12.578 | 21.579 | 33.066 | 47.727 | 66.439 |

| 6% | 5.637 | 13.181 | 23.276 | 36.786 | 54.865 | 79.058 |

| 8% | 5.867 | 14.487 | 27.152 | 45.762 | 73.106 | 113.283 |

| 10% | 6.105 | 15.937 | 31.772 | 57.275 | 98.347 | 164.494 |

Bugünkü Değer faktörü \(\frac{1-(1+r)^{-n}}{r}\)

| Dönem başına oran | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 4.713 | 8.983 | 12.849 | 16.351 | 19.523 | 22.396 |

| 4% | 4.452 | 8.111 | 11.118 | 13.590 | 15.622 | 17.292 |

| 5% | 4.329 | 7.722 | 10.380 | 12.462 | 14.094 | 15.372 |

| 6% | 4.212 | 7.360 | 9.712 | 11.470 | 12.783 | 13.765 |

| 8% | 3.993 | 6.710 | 8.559 | 9.818 | 10.675 | 11.258 |

| 10% | 3.791 | 6.145 | 7.606 | 8.514 | 9.077 | 9.427 |

Örnek: 10 yıl boyunca yıllık %5 ile yıl başına 1.000 $ ödeme yapmak, 12.578'in bir GD faktörü verir, bu nedenle gelecek değer \(1000\times 12.578 = \$12{,}578\) olur. Doğrula: $12.577,89.

Karşılaştırılan Rant Senaryoları

Her senaryo yıllık oranı dönemsel oran \(r\) değerine dönüştürür ve ödeme sıklığıyla eşleşmesi için dönemleri \(n\) sayar. Toplam katkı basitçe \(\text{PMT}\times n\) değeridir; GD ve BD formüllerden gelir. Rant-vade değerleri (her dönemin başında ödeme) sıradan değerlerin \((1+r)\) ile çarpılması eşittir.

| Senaryo | PMT | Dönemsel oran \(r\) | n | Tür | Toplam katkı | Gelecek değer | Bugünkü değer |

|---|---|---|---|---|---|---|---|

| Ay başına 500 $, yıllık %6, 20 yıl | $500 | 0.5% | 240 | Sıradan | $120.000 | $231.020,45 | $69.790,39 |

| Ay başına 500 $, yıllık %6, 20 yıl | $500 | 0.5% | 240 | Vade | $120.000 | $232.175,55 | $70.139,34 |

| Yıllık 1.000 $, yıllık %5, 10 yıl | $1.000 | 5% | 10 | Sıradan | $10.000 | $12.577,89 | $7.721,73 |

| Ay başına 200 $, yıllık %4, 30 yıl | $200 | 0.3333% | 360 | Sıradan | $72.000 | $138.856,65 | $41.894,81 |

| Ay başına 200 $, yıllık %4, 30 yıl | $200 | 0.3333% | 360 | Vade | $72.000 | $139.319,51 | $42.034,46 |

İki desen öne çıkmaktadır: (1) sıradan bir ranttan bir vadesiz rantaya geçiş, GD ve BD'yi tam olarak bir dönemin büyümesi kadar artırır, \((1+r)\); ve (2) daha yüksek ödeme sıklığı ve daha uzun ufuklar, bileşik faiz sayesinde katkıda bulunan Amount ile gelecek değer arasındaki boşluğu dramatik olarak genişletir.

Önemli Terimler ve Değişkenler

- PMT — Dönem başına ödeme

- Her dönemde ödenen veya alınan sabit nakit akışı (örneğin her ay 500 $). Tüm standart rant formülleri bu tutarın sabit kaldığını varsayar.

- \(r\) — Dönemsel faiz oranı

- Tek bir dönemine uygulanan faiz oranı, ondalık sayı olarak ifade edilir. Ödeme sıklığıyla eşleşmelidir: yıllık %6 oranında aylık ödemeler için, \(r = 0.06/12 = 0.005\) (%0,5 aylık).

- \(n\) — Dönem sayısı

- Yıl sayısı değil, toplam ödeme sayısı. 20 yıl boyunca aylık ödemeler \(n = 20\times 12 = 240\) verir.

- GD — Gelecek değer

- Tüm ödemelerin rantin sonunda birikmesi değeri, kazanılan faiz dahil. Tasarruf hedeflerini tahmin etmek için kullanılır.

- BD — Bugünkü değer

- Tüm gelecek ödemelerin bugün değeri, oran \(r\) oranında indirimli. Kredileri, kiraları ve piyango ödemelerini fiyatlandırmak için kullanılır.

- Sıradan rant

- Ödemeler her dönemin sonunda yapılır (örneğin çoğu kredi ve tahvil ödemesi). Bu, gösterilen formüller için varsayılandır.

- Vadesiz rant

- Ödemeler her dönemin başında yapılır (örneğin kira, sigorta primleri). Her nakit akışı bir ek dönem faiz kazanır, bu nedenle \(GD_{vade} = GD_{sıradan}\times(1+r)\) ve BD için de benzer şekilde.

- Dönemsel orana karşı yıllık oran

- Yıllık (nominal) oran, manşet rakamıdır; dönemsel oran, her bileşik adımı gerçekte yöneten şeydir. Yıllık oranı \(r\) olarak kullanmadan önce her zaman yıl başına dönem sayısına bölün ve asla yıllık oranı aylık dönem sayısıyla karıştırmayın.

Sıkça sorulan sorular

Aylık ödemeler için hangi oranı girmeliyim? Yıllık oranı 12'ye bölün. Örneğin %6 yıllık faiz için aylık 0,5 girin ve dönem sayısını toplam ay sayısı olarak ayarlayın.

Normal ile peşin anüite arasındaki fark nedir? Normal anüitede ödemeler dönem sonunda yapılır; peşin anüitede ise dönem başında yapılır. Para daha erken yatırıldığı için peşin anüite biraz daha yüksek değer verir.

Bugünkü değer neden gelecek değerden daha düşük? Bugünkü değer, gelecekteki ödemeleri bugüne iskonto eder; gelecek değer ise onları ileriye doğru bileşik faizle büyütür. Bu nedenle faiz oranı pozitif olduğunda PV her zaman daha küçüktür.