Peşin Ödemeli Anüite Nedir?

Peşin ödemeli anüite (annuity due), eşit tutardaki ödemelerin her dönemin başında yapıldığı bir ödeme dizisidir; dönem sonunda yapılmaz. Kira, leasing taksitleri ve birçok sigorta primi bu mantıkla çalışır. Her ödeme, normal (dönem sonu) anüiteye göre bir dönem erken geldiğinden, her ödeme bir dönem daha fazla faiz kazanır (ya da bir dönem daha fazla iskontoya tabi tutulur). Bu hesaplayıcı, peşin ödemeli anüitenin hem gelecek değerini (GD) hem de bugünkü değerini (BD) hesaplar. Araç evrenseldir; faiz oranı ile dönem sayısı aynı dönem uzunluğunu kullandığı sürece her para birimi ve her bileşik faiz sıklığı için çalışır.

Nasıl Kullanılır?

Her dönem yapılan ödemeyi (PMT), dönem başına faiz oranını yüzde olarak ve toplam dönem sayısını (n) girin. Ödemeler aylıksa ve yıllık oranınız %6 ise, ayda %0,5 oranını ve ay sayısını kullanın. Hesaplayıcı; gelecek değeri, bugünkü değeri, toplam katkınızı ve kazanılan faizi gösterir.

Formül Açıklaması

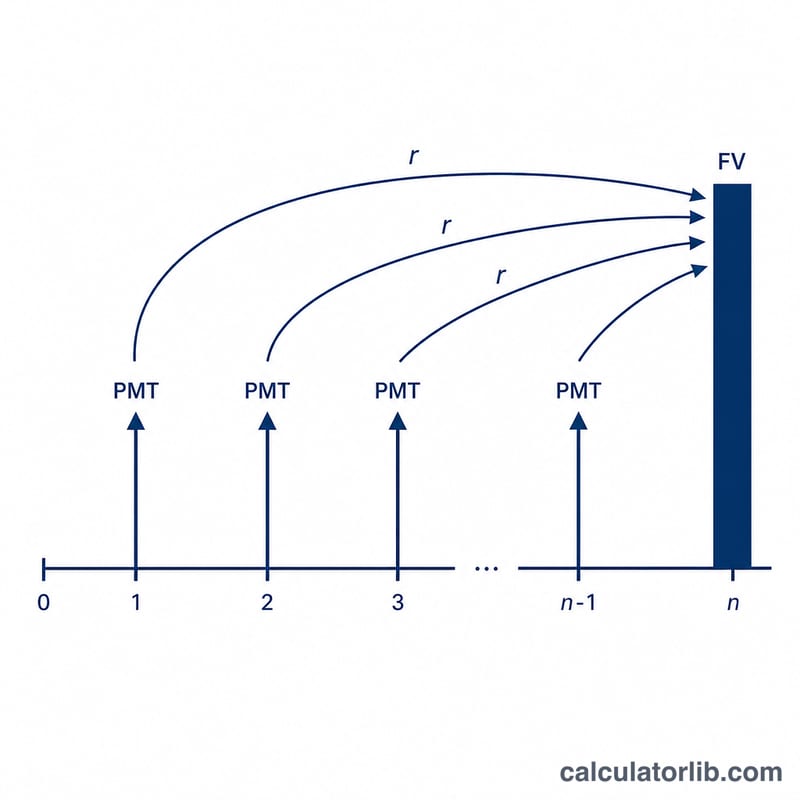

Peşin ödemeli anüite formülleri, aslında normal anüite formüllerinin, bir dönem erken yapılan ödemeyi hesaba katan ek bir (1 + r) çarpanıyla çarpılmış halidir:

$$\text{BD} = \text{PMT} \cdot \frac{1-(1+r)^{-\text{n}}}{r} \cdot (1+r)$$

Burada \(r\) dönemsel orandır (yıllık oran ÷ yıldaki dönem sayısı) ve \(n\) toplam ödeme sayısıdır.

Örnek Hesap

Diyelim ki 10 yıl boyunca her yılın başında 1.000 $ yatırıyorsunuz ve yıllık %5 getiri elde ediyorsunuz. \(r = 0{,}05\) ve \(n = 10\) için: $$\text{GD} = 1000 \cdot \frac{1{,}05^{10} - 1}{0{,}05} \cdot 1{,}05 \approx 13{.}206{,}79\ \$$$ Toplam katkınız 10.000 $ olduğundan, kazanılan faiz yaklaşık 3.206,79 $ olur. Aynı ödeme dizisinin bugünkü değeri ise yaklaşık 8.107,82 $'dır.

Sık Sorulan Sorular

Peşin ödemeli anüite, normal anüiteden nasıl ayrılır? Ödemeler dönem sonunda değil dönem başında gelir; bu nedenle her ödeme bir dönem daha fazla faiz kazanır ve GD ile BD, \((1 + r)\) çarpanı kadar daha yüksek olur.

Hangi oranı girmeliyim? Tek bir döneme ait oranı kullanın. %12 yıllık oranla aylık ödemeler için 1 girin (yani ayda %1) ve dönem sayısını ay sayısı olarak ayarlayın.

Faiz oranı %0 ise ne olur? Bu durumda hem GD hem de BD basitçe \(\text{PMT} \times n\)'e eşittir; çünkü ne büyüme ne de iskonto söz konusudur.