डेफर्ड एन्युटी क्या है?

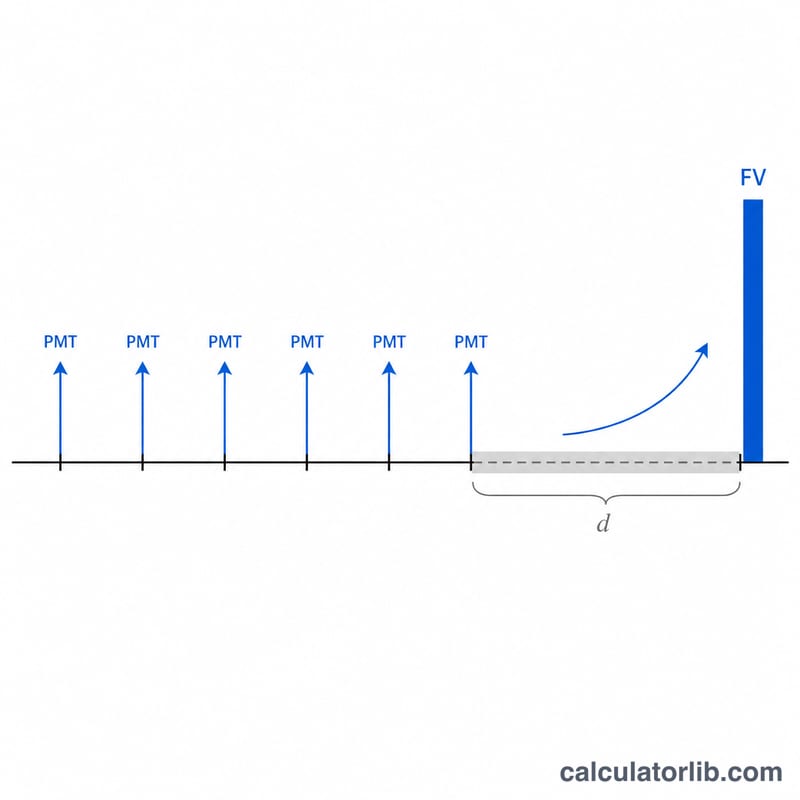

डेफर्ड एन्युटी (विलंबित वार्षिकी) एक ऐसा बचत साधन है जिसमें आप एक संचय (accumulation) चरण के दौरान बराबर-बराबर किस्तें जमा करते हैं, और फिर भुगतान शुरू होने से पहले उस जमा राशि को कुछ अतिरिक्त अवधियों तक बढ़ने (deferred) के लिए छोड़ देते हैं। यह कैलकुलेटर संचय और डेफरल — दोनों मिलाकर — की अवधि के अंत में मिलने वाला भविष्य मूल्य निकालता है। यह पैसे के समय-मूल्य (time value of money) पर आधारित एक सार्वभौमिक टूल है और किसी खास देश या टैक्स नियम पर निर्भर नहीं करता।

इस कैलकुलेटर का उपयोग कैसे करें

चार मान भरें: हर अवधि में किया जाने वाला भुगतान (PMT), प्रति अवधि मिलने वाली ब्याज दर (प्रतिशत में), भुगतान अवधियों की संख्या (n), और डेफरल अवधियों की संख्या (d) — जिनके दौरान कोई भुगतान नहीं होता पर ब्याज चक्रवृद्धि होता रहता है। नतीजे में आपको अंतिम भविष्य मूल्य, भुगतान रुकने के समय का मूल्य, सभी किस्तों का कुल योग, और कुल अर्जित ब्याज दिखाया जाता है।

फॉर्मूला समझें

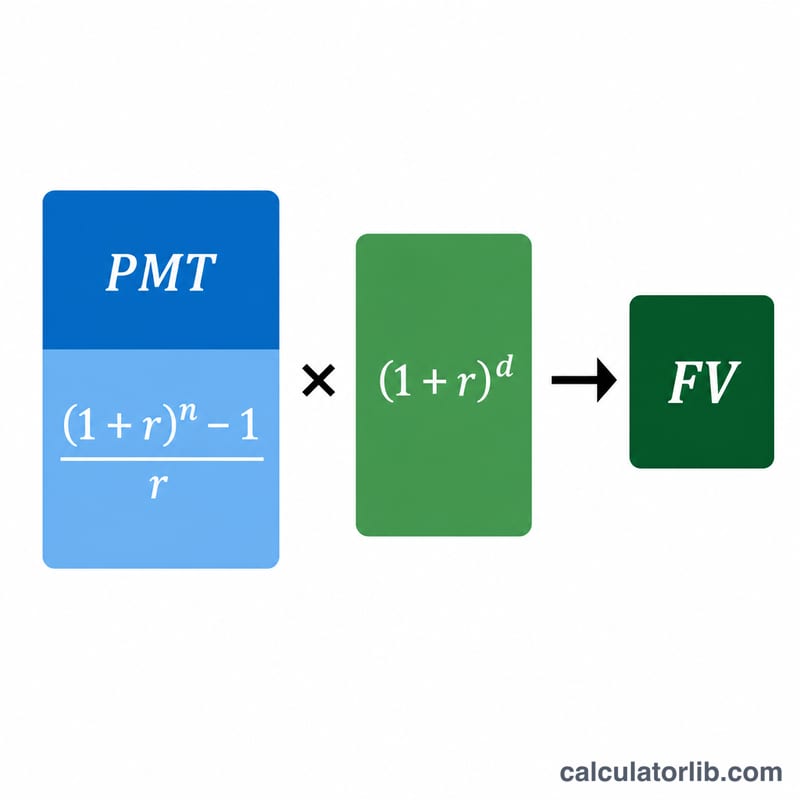

सामान्य (ordinary) एन्युटी का भविष्य मूल्य होता है \( \text{PMT} \times \dfrac{(1 + r)^{n} - 1}{r} \)। चूँकि इसके बाद राशि को \(d\) और अवधियों तक बढ़ने दिया जाता है, इसलिए इसे चक्रवृद्धि वृद्धि कारक \( (1 + r)^{d} \) से गुणा किया जाता है। दोनों मिलकर डेफर्ड एन्युटी का फॉर्मूला बनाते हैं:

$$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r} \cdot (1+r)^{d}$$जब ब्याज दर शून्य हो, तो भविष्य मूल्य बस \( \text{PMT} \times n \) के बराबर हो जाता है।

हल किया हुआ उदाहरण

मान लीजिए आप 10 साल तक हर साल $1,000 जमा करते हैं और उस पर सालाना 5% ब्याज मिलता है, फिर इसे 5 साल और के लिए डेफर कर देते हैं। 10 साल बाद एन्युटी का मूल्य होगा $$1000 \times \frac{1.05^{10} - 1}{0.05} \approx \$12{,}577.89$$ इसे 5 साल और बढ़ाने पर: $$12{,}577.89 \times 1.05^{5} \approx \$16{,}053.27$$ आपने कुल $10,000 जमा किए थे, यानी लगभग $6,053.27 का ब्याज कमाया।

अक्सर पूछे जाने वाले सवाल

डेफरल अवधि क्या होती है? यह आपकी आखिरी किस्त के बाद का वह समय है जिसके दौरान भुगतान शुरू होने से पहले राशि पर चक्रवृद्धि ब्याज लगता रहता है।

क्या यह मानता है कि भुगतान हर अवधि के अंत में होता है? हाँ, यह सामान्य एन्युटी (अवधि के अंत में भुगतान, payment-in-arrears) की व्यवस्था का उपयोग करता है।

क्या दर मासिक रूप से भरी जा सकती है? हाँ — बस यह सुनिश्चित करें कि \(r\), \(n\) और \(d\) तीनों एक ही अवधि का उपयोग करें (जैसे, तीनों मासिक)।