होम इम्प्रूवमेंट लोन कैलकुलेटर क्या है?

होम इम्प्रूवमेंट लोन कैलकुलेटर उस लोन की निश्चित मासिक किस्त का अनुमान लगाता है जिसे आप अपने घर की मरम्मत, रेनोवेशन या अपग्रेड के लिए लेते हैं — जैसे नई किचन बनवाना, छत बदलवाना या बाथरूम का नवीनीकरण। आप जितनी राशि उधार लेना चाहते हैं, सालाना ब्याज दर और चुकौती की अवधि डालते ही आपको तुरंत अपनी मासिक किस्त, पूरे लोन की अवधि में चुकाया जाने वाला कुल ब्याज और कुल लागत दिख जाती है।

इसका इस्तेमाल कैसे करें

तीन चीज़ें दर्ज करें: लोन राशि (जितनी कुल रकम आप उधार लेने की योजना बना रहे हैं), सालाना ब्याज दर प्रतिशत में, और लोन की अवधि सालों में। कैलकुलेटर सालाना दर को मासिक दर में और अवधि को कुल मासिक किस्तों की संख्या में बदल देता है, फिर मानक एमॉर्टाइज़ेशन फ़ॉर्मूले का इस्तेमाल करके ऐसी एक समान मासिक किस्त निकालता है जिससे अवधि के अंत तक पूरा लोन चुक जाए।

फ़ॉर्मूला आसान भाषा में

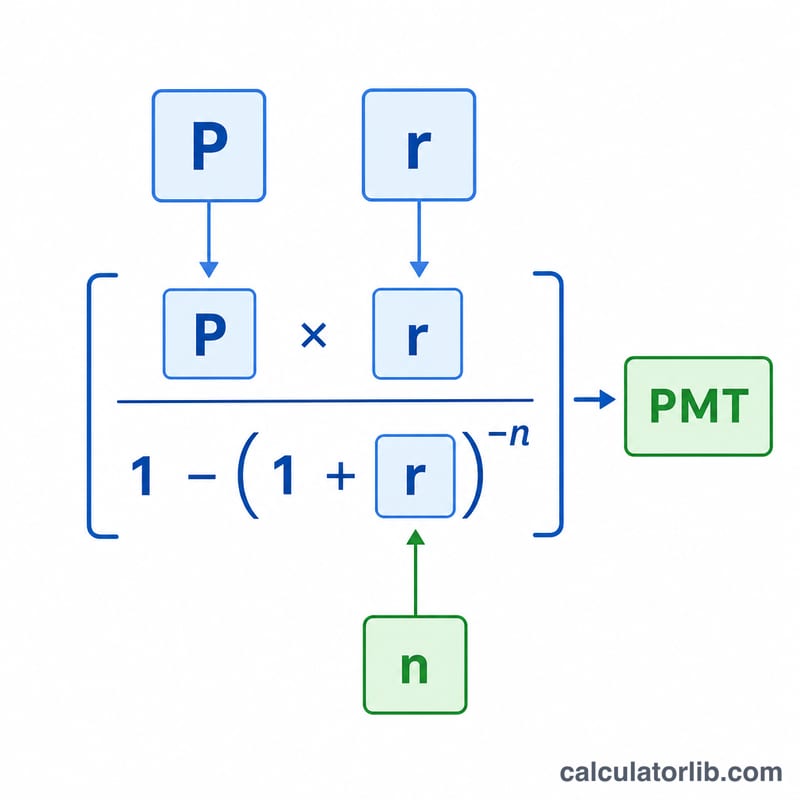

किस्त एमॉर्टाइज़िंग-लोन समीकरण

$$M = P \cdot \frac{r}{1 - (1+r)^{-n}}$$से निकाली जाती है, जहाँ \(P\) मूल राशि (प्रिंसिपल) है, \(r\) मासिक ब्याज दर है (सालाना दर ÷ 12 ÷ 100), और \(n\) कुल मासिक किस्तों की संख्या है (साल × 12)। अगर ब्याज दर 0% है, तो किस्त बस मूल राशि को महीनों की संख्या से भाग देकर मिल जाती है।

हल किया हुआ उदाहरण

मान लीजिए आप 5 साल के लिए 7.5% सालाना ब्याज पर $15,000 उधार लेते हैं। मासिक दर होगी \(0.075 \div 12 = 0.00625\) और किस्तों की संख्या होगी 60। इस हिसाब से मासिक किस्त लगभग $300.57 बैठती है। पूरी अवधि में आप कुल मिलाकर करीब $18,034 चुकाएंगे, यानी लगभग $3,034 ब्याज के रूप में।

अक्सर पूछे जाने वाले सवाल

क्या इसमें क्लोज़िंग कॉस्ट या शुल्क शामिल हैं? नहीं — यह केवल लोन की मूल राशि और ब्याज की गणना करता है। प्रोसेसिंग फीस या बीमा जैसे खर्च आपकी असल लागत को बढ़ा देंगे।

दर APR है या साधारण ब्याज दर? नॉमिनल (साधारण) सालाना ब्याज दर डालें। अगर आपको सिर्फ़ APR पता है, तो बिना शुल्क वाले लोन के लिए यह काफ़ी हद तक सही अनुमान देगा।

क्या मैं इसे पर्सनल लोन या HELOC के लिए इस्तेमाल कर सकता हूँ? हाँ — कोई भी फ़िक्स्ड-रेट, पूरी तरह एमॉर्टाइज़िंग किस्त वाला लोन इसी गणित पर चलता है। (ध्यान दें: HELOC अमेरिका में आम है; भारत में इसके समकक्ष लोन अगेंस्ट प्रॉपर्टी जैसे विकल्प होते हैं और उनके नियम अलग हो सकते हैं।)