ACB होम/मॉर्गेज लोन कैलकुलेटर क्या है?

यह कैलकुलेटर किसी घर या मॉर्गेज लोन की निश्चित मासिक किस्त का अनुमान लगाता है, जो समान किस्तों में चुकाया जाता है। आपके द्वारा दी गई लोन राशि (मूलधन), सालाना ब्याज दर और लोन की अवधि (वर्षों में) के आधार पर यह बताता है कि हर महीने आप मूलधन और ब्याज मिलाकर कितना भुगतान करेंगे, साथ ही लोन की पूरी अवधि में कुल कितनी राशि चुकाई जाएगी और उसमें कुल ब्याज कितना होगा। ध्यान दें कि ACB एक विदेशी (बैंक-विशिष्ट) टूल है; भारत में EMI की गणना भी ठीक इसी अमॉर्टाइज़ेशन फ़ॉर्मूले पर आधारित होती है, इसलिए यह कैलकुलेटर यहाँ भी समान रूप से काम करता है।

इसका उपयोग कैसे करें

जितनी राशि आप उधार लेना चाहते हैं वह लोन राशि के रूप में दर्ज करें, अपने बैंक/लेंडर द्वारा दी गई सालाना ब्याज दर प्रतिशत में भरें, और चुकौती की अवधि वर्षों में डालें। नतीजे में आपकी मासिक किस्त के साथ-साथ कुल भुगतान और कुल ब्याज का विवरण दिखाई देगा। अलग-अलग स्थितियों—जैसे कम अवधि या अलग ब्याज दर—की तुलना करने के लिए इनपुट बदलकर देखें।

फ़ॉर्मूला समझें

मानक अमॉर्टाइज़ेशन फ़ॉर्मूला है

$$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$यहाँ P मूलधन है, r मासिक ब्याज दर है (सालाना दर ÷ 1200, क्योंकि 100 से भाग देने पर प्रतिशत दशमलव में बदल जाता है और 12 से भाग देने पर सालाना दर मासिक हो जाती है), और n कुल मासिक किस्तों की संख्या है (वर्ष × 12)। यदि ब्याज दर 0% हो, तो किस्त बस मूलधन को महीनों की संख्या से भाग देकर निकाली जाती है।

उदाहरण के साथ गणना

मान लीजिए $300,000 का लोन 6% सालाना ब्याज पर 30 साल के लिए लिया गया है: \(r = 6 / 1200 = 0.005\) और \(n = 360\)। अब \((1.005)^{360} \approx 6.02258\), इसलिए

$$M = 300000 \times 0.005 \times \frac{6.02258}{6.02258 - 1} \approx \$1{,}798.65$$प्रति माह। 360 किस्तों में यह कुल लगभग $647,515 बनता है, जिसमें से करीब $347,515 केवल ब्याज होता है।

ऋण परिदृश्यों की तुलना

नीचे दी गई तालिकाएँ मानक परिशोधन सूत्र \( M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1} \) का उपयोग करती हैं जिसमें एक निश्चित ऋण राशि \(P = \$300{,}000\) है। केवल वार्षिक ब्याज दर और अवधि ही चर हैं, इसलिए आप सटीक रूप से देख सकते हैं कि प्रत्येक मासिक भुगतान, ऋण के जीवनकाल में भुगतान किया गया कुल ब्याज, और कुल लागत (मूलधन और ब्याज) को कैसे प्रभावित करता है।

30 वर्ष की अवधि (n = 360 भुगतान)

| वार्षिक दर | मासिक भुगतान (M) | कुल ब्याज | कुल लागत |

|---|---|---|---|

| 5% | $1,610.46 | $279,767 | $579,767 |

| 6% | $1,798.65 | $347,515 | $647,515 |

| 7% | $1,995.91 | $418,527 | $718,527 |

15 वर्ष की अवधि (n = 180 भुगतान)

| वार्षिक दर | मासिक भुगतान (M) | कुल ब्याज | कुल लागत |

|---|---|---|---|

| 5% | $2,372.38 | $127,029 | $427,029 |

| 6% | $2,531.57 | $155,683 | $455,683 |

| 7% | $2,696.48 | $185,367 | $485,367 |

दो पैटर्न स्पष्ट हैं। पहला, एक उच्च दर हर अवधि में मासिक भुगतान और कुल ब्याज दोनों को बढ़ाती है। दूसरा, छोटी 15 वर्ष की अवधि में उल्लेखनीय रूप से उच्च मासिक भुगतान होता है लेकिन कुल ब्याज की लागत बहुत कम होती है — उदाहरण के लिए, 7% पर 15 वर्ष का ऋण 30 वर्ष के ऋण की तुलना में लगभग $233,160 कम ब्याज खर्च करता है, भले ही मासिक भुगतान अधिक हो।

प्रमुख बंधक शर्तें परिभाषित

- मूलधन (P)

- उधार ली गई राशि — कोई भी ब्याज जोड़ने से पहले मूल ऋण शेष। सूत्र में यह शुरुआती मूल्य है जो समय के साथ कम होता है।

- वार्षिक ब्याज दर

- बकाया शेष पर वर्ष दर वर्ष लगाई जाने वाली नाममात्र दर, प्रतिशत के रूप में व्यक्त की जाती है (उदाहरण के लिए, 6%)। यह वह आंकड़ा है जो उधारदाताओं द्वारा किसी भी शुल्क से पहले उद्धृत किया जाता है।

- मासिक दर (r)

- वार्षिक दर को प्रति-माह दशमलव में परिवर्तित किया गया, जिसे \( r = \dfrac{\text{वार्षिक दर (\%)}}{1200} \) के रूप में गणना की जाती है। 6% वार्षिक दर \( r = 0.005 \) देती है।

- अवधि

- वर्षों में ऋण की लंबाई। 12 से गुणा करने पर यह \( n \) देता है, मासिक भुगतानों की कुल संख्या — एक 30 वर्ष की अवधि का अर्थ है \( n = 360 \)।

- परिशोधन

- एक ऋण को निश्चित आवधिक भुगतानों के माध्यम से चुकाने की प्रक्रिया जो ब्याज और मूलधन दोनों को कवर करती है, इसलिए शेष अवधि के अंत तक शून्य तक पहुँच जाता है।

- मासिक भुगतान (M)

- प्रत्येक महीने में भुगतान की गई निश्चित राशि, वर्तमान शेष पर ब्याज और मूलधन के एक भाग को मिलाती है। यह परिशोधन सूत्र का आउटपुट है।

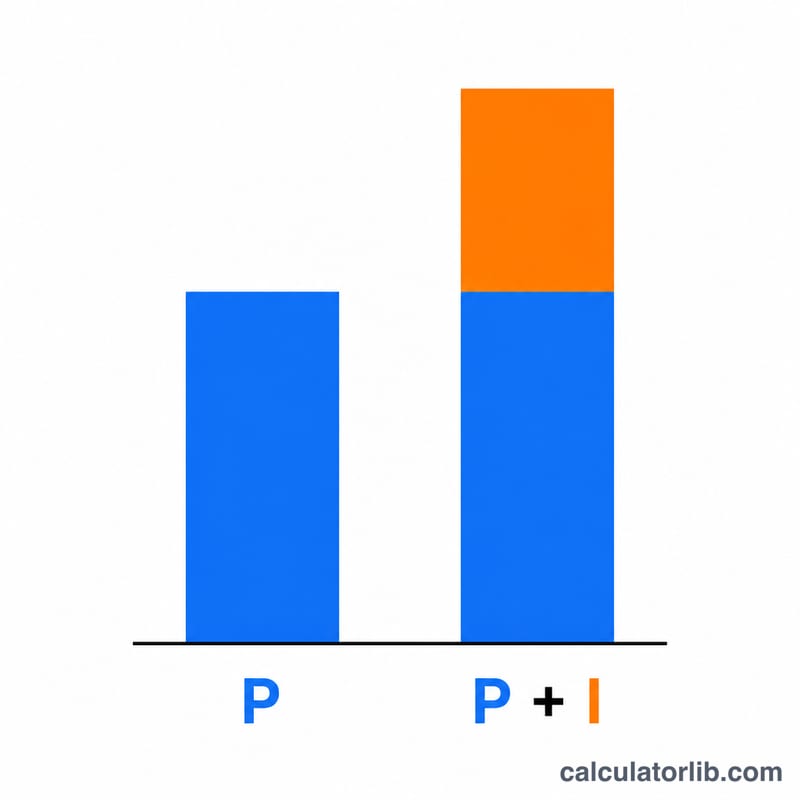

- कुल ब्याज

- ऋण के जीवनकाल में भुगतान किया गया सभी ब्याज का योग, \( (M \times n) - P \) के बराबर।

- कुल लागत

- मूलधन और कुल ब्याज, \( M \times n \) के बराबर — अवधि के दौरान भुगतान की गई पूरी राशि।

- पीएमआई और एस्क्रो (बहिष्कृत)

- यह कैलकुलेटर केवल मूलधन और ब्याज का अनुमान लगाता है। इसमें निजी बंधक बीमा (पीएमआई), संपत्ति कर, या गृहस्वामी बीमा शामिल नहीं है, जो अक्सर एक एस्क्रो खाते के माध्यम से एकत्रित किए जाते हैं और वास्तविक मासिक बिल में सार्थक रूप से जोड़ सकते हैं।

अपना परिणाम व्याख्यायित करना

**मासिक भुगतान (M)** वह निश्चित राशि है जो आप ऋण को पूरी तरह से चुकाने के लिए पूरी अवधि के लिए हर महीने भुगतान करेंगे। **कुल ब्याज** वह सब कुछ है जो आप उधार ली गई मूलधन से अधिक भुगतान करते हैं, और **कुल लागत** मूलधन और ब्याज है — सभी \( n \) भुगतानों में भुगतान की गई पूरी राशि।

भले ही भुगतान स्थिर हो, इसकी रचना समय के साथ बदलती है। एक परिशोधित ऋण की शुरुआत में प्रत्येक भुगतान का अधिकांश ब्याज की ओर जाता है, क्योंकि ब्याज एक बड़े बकाया शेष पर लगाया जाता है। जैसे-जैसे शेष कम होता है, प्रत्येक भुगतान का एक बढ़ता हुआ हिस्सा मूलधन की ओर जाता है। यही कारण है कि शुरुआत में अतिरिक्त मूलधन भुगतान करना बाद में किए गए समान अतिरिक्त भुगतान की तुलना में कुल ब्याज को अधिक कम करता है। एक विस्तृत महीने-दर-महीने विवरण एक परिशोधन अनुसूची के साथ तैयार किया जा सकता है।

दो संरचनात्मक कारण आपके द्वारा भुगतान किए जाने वाले ब्याज को कम करते हैं: एक **निम्न ब्याज दर** हर महीने उधार लेने की लागत को कम करती है, और एक **छोटी अवधि** का अर्थ है कम भुगतान और ब्याज जमा होने के लिए कम समय — हालांकि एक छोटी अवधि मासिक भुगतान को बढ़ाती है। ऊपर दिए गए परिदृश्य तालिकाएँ दोनों प्रभावों को सीधे चित्रित करती हैं।

ध्यान में रखें कि यह केवल मूलधन और ब्याज का अनुमान है। संपत्ति कर, गृहस्वामी बीमा, और पीएमआई के जोड़ने के बाद आपका वास्तविक आवास भुगतान अधिक हो सकता है, और यह किसी भी उधारदाता शुल्क या अंक को बहिष्कृत करता है। यह सामान्य जानकारी है, वित्तीय सलाह नहीं; अपनी स्थिति के लिए विशिष्ट मार्गदर्शन के लिए एक योग्य बंधक पेशेवर से परामर्श लें।

अक्सर पूछे जाने वाले सवाल

क्या इसमें टैक्स और बीमा शामिल हैं? नहीं। यह केवल मूलधन और ब्याज को कवर करता है। प्रॉपर्टी टैक्स, होम इंश्योरेंस और PMI (या भारत में प्रोसेसिंग फ़ीस आदि) अलग से लगते हैं।

क्या मैं इसे कार या पर्सनल लोन के लिए इस्तेमाल कर सकता हूँ? हाँ — मासिक किस्तों वाले किसी भी निश्चित ब्याज दर वाले अमॉर्टाइज़िंग लोन पर यही फ़ॉर्मूला लागू होता है।

कुल ब्याज इतना ज़्यादा क्यों दिखता है? लंबी अवधि के लोन में चक्रवृद्धि (कंपाउंडिंग) ब्याज काफ़ी जमा हो जाता है। अवधि कम करने या ब्याज दर घटाने से कुल ब्याज में बड़ी बचत होती है।