什麼是 ACB 房屋/房貸計算機?

這個計算機能幫您估算採用本息攤還方式的房屋貸款每月固定還款金額。只要輸入貸款金額(本金)、年利率與貸款年限,系統便會計算出您每月需償還的本金與利息合計、整個貸款期間的總還款金額,以及累計支付的總利息。

如何使用

請輸入您預計借貸的金額、銀行或貸款機構提供的年利率(以百分比表示),以及還款年限。計算結果會顯示您的每月還款金額,並列出總還款額與總利息的明細。您可以調整各項數值,比較不同情境,例如縮短年限或採用不同利率時的差異。

公式解析

標準的本息攤還公式為 $$M = P \times \frac{r(1+r)^n}{(1+r)^n - 1}$$ 其中 \(P\) 為本金,\(r\) 為月利率(年利率 ÷ 1200,因為除以 100 是把百分比換算成小數,再除以 12 則是把年利率換算成月利率),\(n\) 則為總還款期數(年數 × 12)。若利率為 0%,每月還款金額就只是本金除以總月數而已。

實際範例

以一筆 300,000 美元、年利率 6%、為期 30 年的貸款為例:\(r = 6 / 1200 = 0.005\),\(n = 360\)。計算得 \((1.005)^{360} \approx 6.02258\),因此 $$M = 300000 \times \frac{0.005 \times 6.02258}{6.02258 - 1} \approx 1{,}798.65 \text{ 美元(每月)}$$ 在 360 期還款後,總還款金額約為 647,515 美元,其中約 347,515 美元為利息。

比較貸款方案

下面的表格使用標準攤銷公式 \( M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1} \),固定貸款金額為 \(P = \$300{,}000\)。唯一的變數是年利率和期限,這樣您可以清楚地看到每一項如何影響月度付款、貸款期間內支付的總利息以及總成本(本金加利息)。

30年期(n = 360次付款)

| 年利率 | 月度付款 (M) | 總利息 | 總成本 |

|---|---|---|---|

| 5% | $1,610.46 | $279,767 | $579,767 |

| 6% | $1,798.65 | $347,515 | $647,515 |

| 7% | $1,995.91 | $418,527 | $718,527 |

15年期(n = 180次付款)

| 年利率 | 月度付款 (M) | 總利息 | 總成本 |

|---|---|---|---|

| 5% | $2,372.38 | $127,029 | $427,029 |

| 6% | $2,531.57 | $155,683 | $455,683 |

| 7% | $2,696.48 | $185,367 | $485,367 |

有兩個明顯的趨勢。首先,較高的利率在每個期限內都會提高月度付款和總利息。其次,較短的15年期會帶來顯著更高的月度付款,但總利息成本要少得多——例如,在7%的利率下,15年期貸款的利息比30年期貸款少約$233,160,儘管月度支出更高。

關鍵抵押貸款條款定義

- 本金 (P)

- 借入的金額——加入任何利息之前的原始貸款餘額。在公式中,這是隨著時間推移而被償還的起始價值。

- 年利率

- 對未償還餘額按年度徵收的名義利率,以百分比表示(例如,6%)。這是貸款人在任何費用之前報價的數字。

- 月利率 (r)

- 年利率轉換為每月小數,計算為 \( r = \dfrac{\text{年利率 (\%)}}{1200} \)。6%的年利率給出 \( r = 0.005 \)。

- 期限

- 貸款的年數。乘以12即得 \( n \),即月度付款的總次數——30年期意味著 \( n = 360 \)。

- 攤銷

- 通過固定定期付款償還貸款的過程,這些付款涵蓋利息和本金,使餘額在期限結束時達到零。

- 月度付款 (M)

- 每月支付的固定金額,包括當前餘額上的利息和本金部分。它是攤銷公式的輸出。

- 總利息

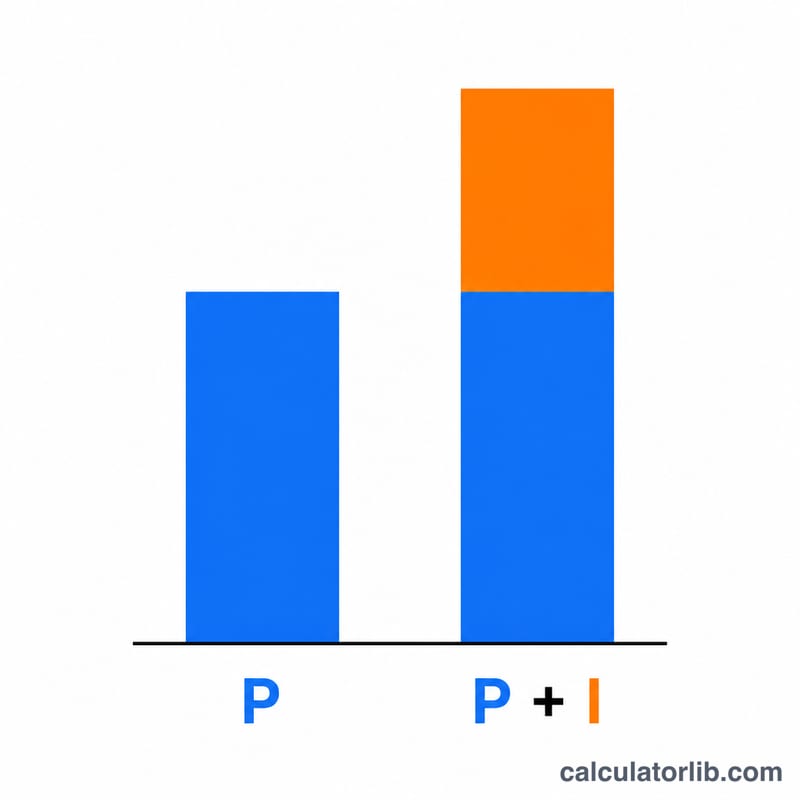

- 貸款期間內支付的所有利息之和,等於 \( (M \times n) - P \)。

- 總成本

- 本金加總利息,等於 \( M \times n \)——期限內償還的全部金額。

- 私人抵押貸款保險及託管(不含)

- 此計算器僅估計本金和利息。它不包括私人抵押貸款保險 (PMI)、財產稅或房主保險,這些通常通過託管帳戶徵收,可能會對實際月度帳單造成重大影響。

解釋您的結果

月度付款 (M) 是您在整個期限內每月支付以完全償還貸款的固定金額。總利息 是您支付的超過借入本金的所有金額,而總成本 是本金加利息——所有 \( n \) 次付款期間償還的完整金額。

儘管付款是固定的,但其組成隨著時間而改變。在攤銷貸款的早期,每次付款的大部分用於利息,因為利息是根據大筆未償還餘額徵收的。隨著餘額減少,每次付款中用於本金的份額不斷增加。這就是為什麼在早期進行額外本金付款比在後期進行相同額外付款更能減少總利息的原因。詳細的逐月分解可通過攤銷表生成。

有兩個結構性因素可以降低您支付的利息:較低的利率 降低每月的借款成本,而較短的期限 意味著更少的付款次數和更少的利息應計時間——儘管較短的期限會提高月度付款。上面的場景表格直接說明了兩種效果。

請記住,此數字僅是本金和利息的估計。一旦加入財產稅、房主保險和私人抵押貸款保險,您的實際房屋付款可能會更高,它也不包括任何貸款人費用或積分。這是一般信息,不是財務建議;如需特定於您情況的指導,請諮詢合格的抵押貸款專業人士。

常見問題

計算結果有包含稅金與保險嗎?沒有。本工具只計算本金與利息。房屋稅、住宅保險與房貸保險(PMI)等費用須另行計算。此外,各國的稅制與相關規定不盡相同,台灣的房屋稅與地價稅計算方式也與美國不同,實際情況請依當地法規為準。

可以用來計算車貸或個人信貸嗎?可以。任何採固定利率、按月攤還的貸款都適用相同公式。

為什麼總利息看起來這麼高?長年期貸款的複利會隨時間大幅累積。縮短還款年限或降低利率,都能顯著減少所需支付的總利息。