什麼是房貸額度試算器?

這個試算器會依照你的「還款能力」,估算你最高可申請到的房屋貸款金額。銀行核貸時很少只看房屋價值,更重視你每月收入中有多少能穩定用來償還債務。其中關鍵指標就是 FOIR(Fixed Obligation to Income Ratio,固定支出佔收入比),也就是你每月收入中可用來支付所有貸款月付金(EMI)的比例。本工具屬於通用版本,適用於任何幣別;不同銀行、不同國家的 FOIR 標準與利率皆有差異。(在台灣,銀行多以「月負債比」或「DBR 22 倍」等指標評估,概念相近但規定不同,僅供參考。)

如何使用

請輸入你的每月淨收入、目前已在繳的每月還款總額(EMI)、銀行採用的 FOIR 比例(常見為 40–55%)、年利率,以及以「年」為單位的貸款年期。試算器會先算出你「每月最多可負擔的還款金額」,再換算成在所選年期內,這筆月付金所能支撐的最大貸款本金。

公式說明

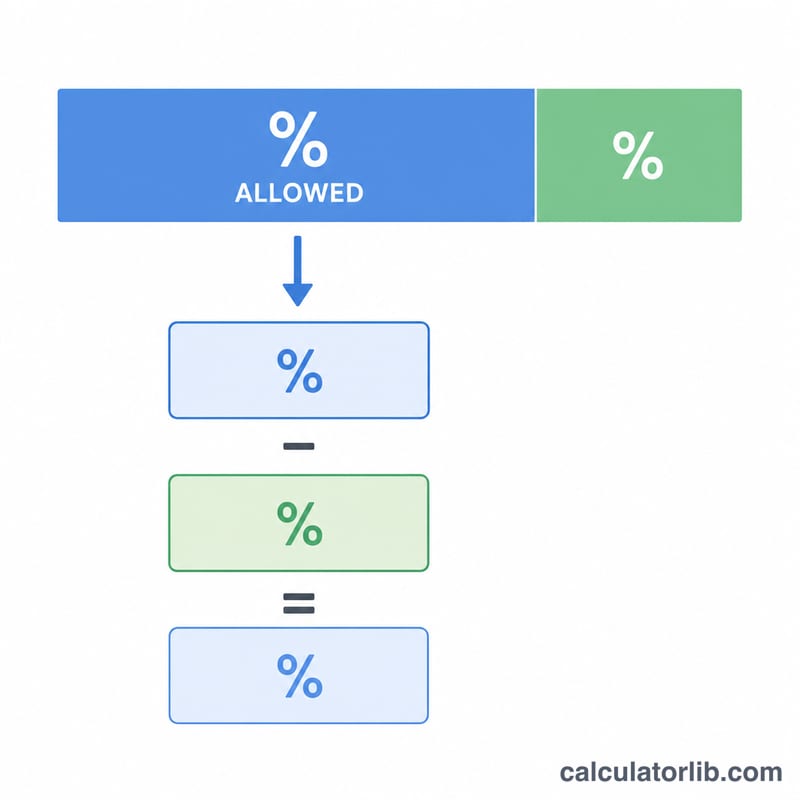

第一步:最高 EMI = 月收入 × (FOIR ÷ 100) − 現有 EMI,這是可用於新貸款的每月金額。接著,最高本金即為這串月付金的現值:

$$L = E \cdot \frac{1 - (1+i)^{-n}}{i}$$其中

$$\left\{ \begin{aligned} E &= \text{Income} \cdot \frac{\text{FOIR}}{100} - \text{Existing EMI} \\ i &= \dfrac{\text{Rate}}{1200} \\ n &= 12 \cdot \text{Years} \end{aligned} \right.$$其中 i 為月利率(年利率 ÷ 12 ÷ 100),n 為總還款期數(年數 × 12)。

實際範例

假設你的月收入為 60,000,現有 EMI 為 5,000,FOIR 為 50%,年利率 9%,貸款年期 20 年。則最高 EMI 為:

$$E = 60{,}000 \times 0.50 - 5{,}000 = 25{,}000$$代入 \(i = 0.0075\)、\(n = 240\),係數

$$\frac{1 - 1.0075^{-240}}{0.0075} \approx 111.145$$可算出最高貸款金額約為 2,778,627。

常見問題

FOIR 多少才算理想?許多銀行會將 FOIR 上限設在淨收入的 40–55%;FOIR 越低,通常越容易核貸。

試算結果代表一定能核貸嗎?不一定。這只是估算值,實際額度還會受信用評分、年齡、職業與銀行政策等因素影響。

如何提高可貸額度?可以的——減少現有 EMI、選擇較長的貸款年期、增加共同申請人,或找到更低的利率。