什麼是信用額度還款計算器?

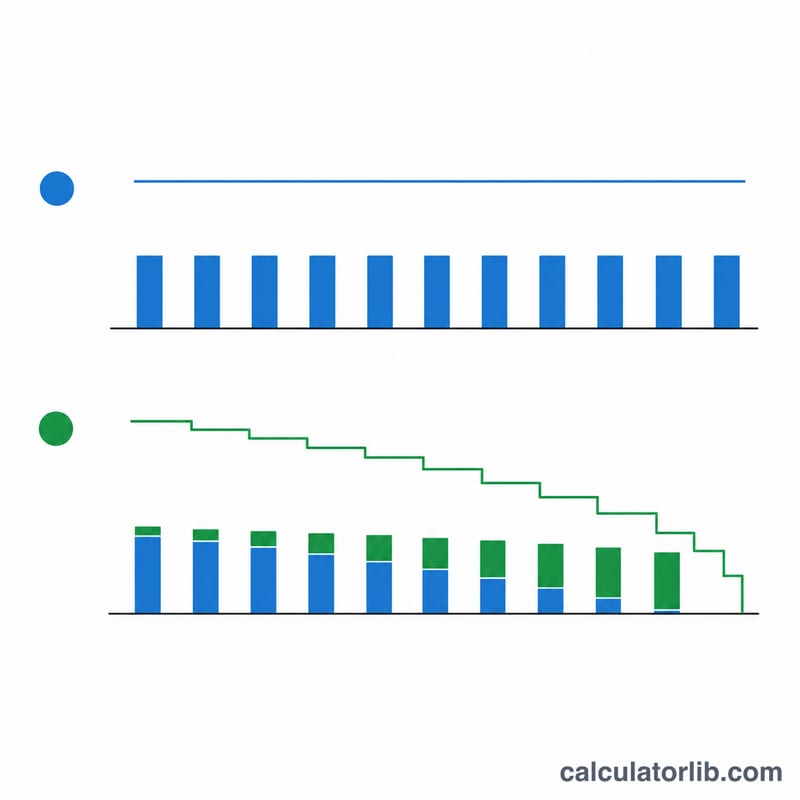

信用額度(Line of Credit,LOC)或房屋淨值信用額度(HELOC)讓你在核准的額度內隨借隨還,而且只就「實際動用的金額」支付利息。這項工具屬於美國常見的借貸產品,台灣多數民眾較熟悉的是「理財型房貸」或循環型信用貸款,運作概念相近,但實際條款與利率規定仍依各國銀行而有所不同。本計算器以兩種方式估算每月還款:一種是只繳利息(HELOC 動用期間常見的方式),另一種是本利攤還,也就是在約定的期數內把本金分期還到零。

使用方式

輸入目前的未償還餘額、年利率(APR)、以「月」為單位的還款期數,再選擇還款方式。工具會立即算出每月應繳金額、整段期間累計的總利息,以及最終總共償還的金額。

公式解析

首先把年利率(APR)換算成月利率:\( i = \text{APR} \div 100 \div 12 \)。若採「只繳利息」,每月只需支付當月累積的利息:$$\text{每月還款} = \text{餘額} \times i$$本金完全不會減少。若採「本利攤還」,則套用標準的年金公式:$$\text{每月還款} = \frac{\text{餘額} \times i}{1 - (1 + i)^{-n}}$$其中 \( n \) 為總月數。若利率為 0%,本利攤還的每月金額就單純等於 \( \text{餘額} \div n \)。

實際範例

假設你欠款 $25,000,年利率 8.5%。月利率為 \( 0.085 \div 12 = 0.00708333 \)。只繳利息:\( 25{,}000 \times 0.00708333 \approx \) 每月 $177.08。在 120 個月期間共需支付 $21,250 利息,而 $25,000 的本金依然原封不動。若改為 120 個月的本利攤還,每月金額會提高到約 $309.96,但到期時即可把債務全數還清。

常見問題

為什麼只繳利息每月比較便宜?因為你完全沒有償還本金——餘額(以及之後要付的利息)始終維持不變。

HELOC 的動用期結束後會怎樣?許多 HELOC 在動用期結束後,會從只繳利息切換為本利攤還,造成俗稱的「還款衝擊」(payment shock)。建議兩種情境都試算一次,提早做好規劃。

利率會變動嗎?多數 HELOC 採用與基準利率(prime rate)連動的浮動利率,因此實際還款金額可能上升或下降。本計算器為方便估算,假設利率固定不變。