什么是信用额度还款计算器?

信用额度(Line of Credit,简称 LOC)或房屋净值信用额度(HELOC)允许你在获批的额度内随借随用,并且只对实际动用的金额支付利息。需要说明的是,HELOC 是美国等英语国家常见的房贷衍生信贷产品,国内的"按揭+循环额度"或"装修贷""消费贷"在规则上并不完全相同,使用时请以本地银行的实际条款为准。本计算器用两种方式估算你的每月还款:一种是只还利息(HELOC 提款期内的常见还法),另一种是本息分期,即在约定的期限内把余额还清为零。

如何使用

输入当前的未还余额、年利率(APR)、以月为单位的还款期限,再选择还款方式即可。计算器会返回每月还款额、整个期限内累计支付的利息,以及总还款金额。

计算公式详解

第一步,把年利率(APR)换算成月利率:\(i = \text{APR} \div 100 \div 12\)。如果选择只还利息,那么每月只需支付当月产生的利息:$$\text{月供} = \text{余额} \times i$$——本金始终不会减少。如果选择本息分期,则套用标准的等额本息公式:$$\text{月供} = \frac{\text{余额} \times i}{1 - (1 + i)^{-n}}$$其中 \(n\) 为还款月数。若利率为 0%,本息分期的月供就直接等于 \(\text{余额} \div n\)。

实例演算

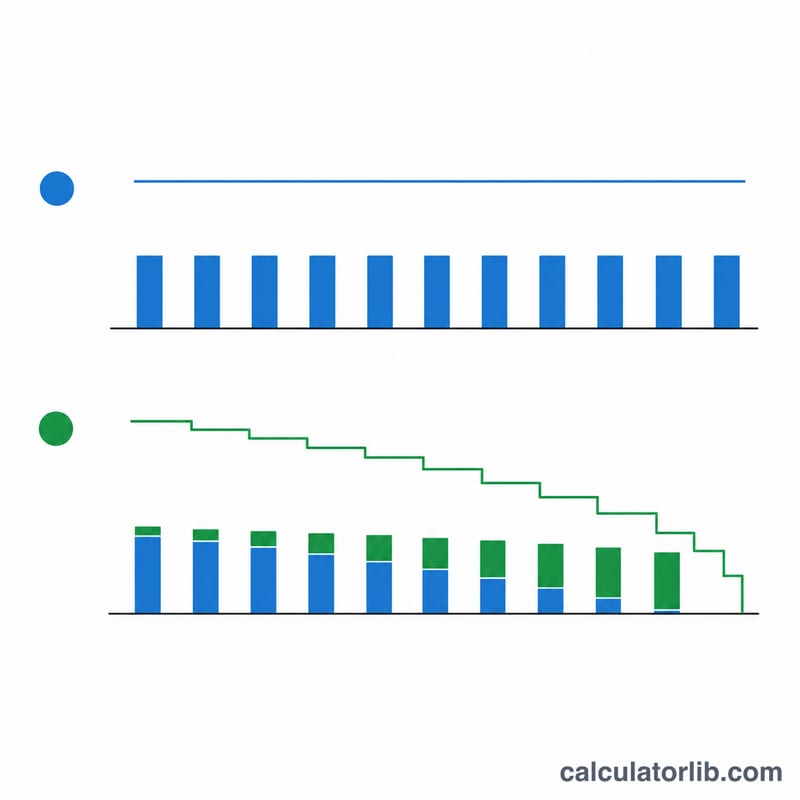

假设你欠款 25,000 美元,年利率为 8.5%。月利率为 \(0.085 \div 12 = 0.00708333\)。只还利息:\(25{,}000 \times 0.00708333 \approx\) 每月 177.08 美元。这样还满 120 个月,累计利息为 21,250 美元,而 25,000 美元的本金仍然原封不动。如果改成 120 个月的本息分期,月供会升到约 309.96 美元,但能把债务彻底还清。

常见问题

为什么只还利息时月供更低?因为你完全没有偿还本金——余额(以及今后要付的利息)始终保持不变。

HELOC 提款期结束后会怎样?很多 HELOC 会从"只还利息"切换到"本息分期",导致月供突然大涨,也就是所谓的"还款冲击"(payment shock)。建议两种情形都算一遍,提前做好规划。

利率会变动吗?大多数 HELOC 采用与最优惠利率(prime rate)挂钩的浮动利率,因此实际月供可能上升也可能下降。本计算器为便于估算,假设利率固定不变。