与信枠返済シミュレーターとは?

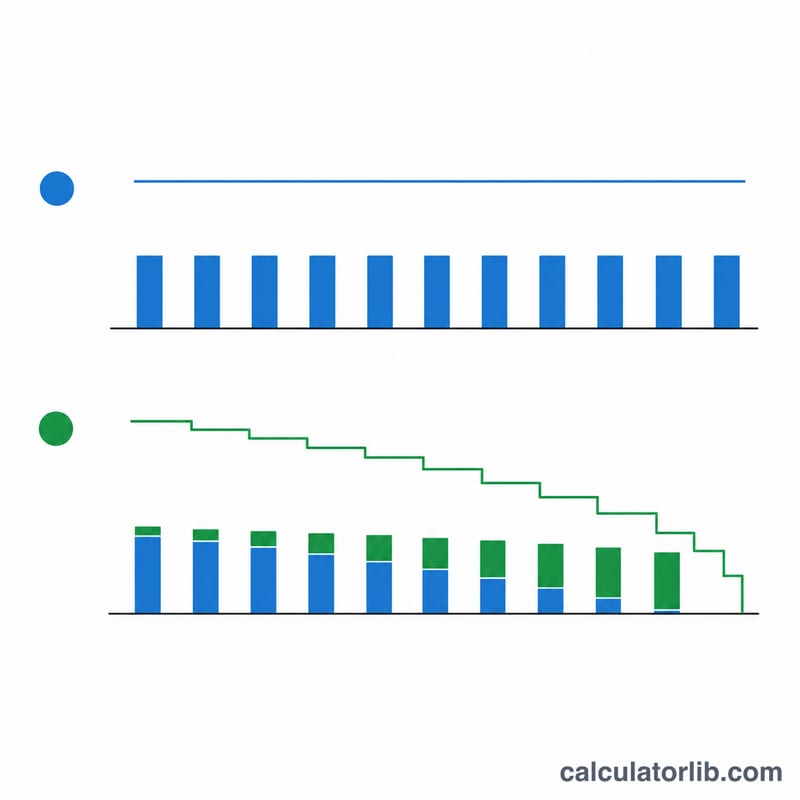

与信枠(LOC)やホーム・エクイティ・ライン・オブ・クレジット(HELOC)は、承認された借入限度額の範囲内で必要なときに借り入れ、実際に使った分だけ利息を支払う仕組みです。これらは主に米国で使われる住宅担保型の借入手段で、日本のフリーローンや住宅ローンとは制度が異なる点に注意してください。このシミュレーターでは、月々の返済額を2通りで試算できます。1つは利息のみ(HELOCの「引出期間(ドローピリオド)」によく見られる返済方法)、もう1つは設定した期間内に残高をゼロまで返済する元利均等返済です。

使い方

現在の借入残高、年利(APR)、返済期間(月数)を入力し、返済方法を選びます。すると、月々の返済額、返済期間全体で支払う総利息、そして総返済額が表示されます。

計算式の解説

まず年利(APR)を月利に換算します:\( i = \text{APR} \div 100 \div 12 \)。利息のみの返済では、毎月発生する利息だけを支払います:

$$\text{返済額} = \text{残高} \times i$$この場合、元金は減りません。元利均等返済では、標準的な年金(アニュイティ)の公式を用います:

$$\text{返済額} = \frac{\text{残高} \times i}{1 - (1 + i)^{-n}}$$ここで \(n\) は返済月数です。金利が0%の場合、元利均等返済額は単純に「\( \text{残高} \div n \)」となります。

計算例

たとえば、年利8.5%で25,000ドルの借入残高があるとします。月利は \( 0.085 \div 12 = 0.00708333 \) です。利息のみの場合:

$$25{,}000 \times 0.00708333 \approx 177.08$$すなわち月177.08ドル。120か月で合計21,250ドルの利息を支払うことになりますが、元金25,000ドルはそのまま残ります。一方、120か月の元利均等返済に切り替えると月々の支払いは約309.96ドルに増えますが、借入は完済できます。

よくある質問

なぜ利息のみのほうが月々安いのですか? 元金をまったく返済していないためです。残高(そして将来の利息)は変わりません。

HELOCの引出期間が終わるとどうなりますか? 多くのHELOCは引出期間が終わると、利息のみから元利均等返済へ切り替わり、「ペイメント・ショック(返済額の急増)」が起こります。両方のシナリオを試算して、あらかじめ備えておきましょう。

金利は変動しますか? ほとんどのHELOCはプライムレートに連動した変動金利を採用しているため、実際の返済額は上下することがあります。このシミュレーターは試算のため固定金利を前提としています。