ギャンブル所得税計算ツールとは?

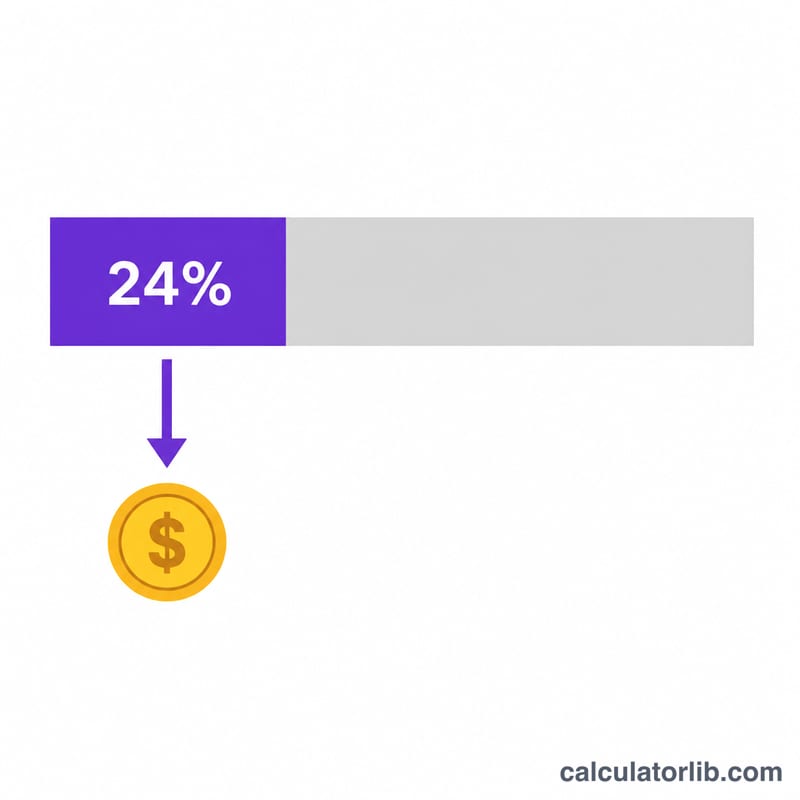

本ツールは米国(IRS=米国内国歳入庁のルール)を対象としています。米国では、賭博による勝ち金はすべて課税対象の所得とされ、連邦税の確定申告で必ず申告しなければなりません。一定額以上の大きな勝ち金については、支払者が一律24%の連邦税を源泉徴収することが多く、その内容はフォームW-2Gで報告されます。本ツールは、その源泉徴収額、控除できる損失の額、そして課税対象額のおおよその目安を試算します。あくまで計画立案のための概算であり、税務アドバイスではありません。実際の手続きは税理士などの専門家にご相談ください。なお、これは米国特有の制度であり、日本をはじめ他国の課税ルールは大きく異なります。

使い方

その年の賭博による勝ち金の合計、賭博による損失の合計、そしてご自身の限界所得税率(あなたの所得が該当する一番上の税率区分)を入力します。すると、通常源泉徴収される24%の連邦税額、控除できる損失の額、損失を差し引いた後の課税対象額、そして限界税率で計算した所得税の概算が表示されます。

計算式の解説

連邦税の源泉徴収額は \(\text{勝ち金} \times 0.24\) で求めます。賭博による損失は、項目別控除(itemized deductions)を選択した場合に限り、かつ勝ち金の額を上限として控除できます:\(\min(\text{損失},\ \text{勝ち金})\)。課税対象額は \(\text{勝ち金} - \text{控除可能な損失}\) です。所得税の概算は次のようになります。

$$\text{所得税の概算} = \left(\text{勝ち金} - L\right) \times \frac{\text{税率}}{100}$$ $$\text{ここで}\quad L = \min\!\left(\text{損失},\; \text{勝ち金}\right)$$

計算例

たとえば、勝ち金が5,000ドル、記録のある損失が1,000ドル、限界税率が24%だったとします。源泉徴収額 $$= 5{,}000 \times 0.24 = \mathbf{1{,}200}\ \text{ドル}$$ 控除可能な損失 $$= \min(1{,}000,\ 5{,}000) = 1{,}000\ \text{ドル}$$ 課税対象額 $$= 5{,}000 - 1{,}000 = 4{,}000\ \text{ドル}$$ 所得税の概算 $$= 4{,}000 \times 0.24 = \mathbf{960}\ \text{ドル}$$ となります。

よくある質問(FAQ)

この24%が最終的に支払う税額ですか?いいえ。これはあくまで源泉徴収の概算です。実際の税額は総所得と税率区分によって決まるため、追加で納税が必要になる場合もあれば、還付を受けられる場合もあります。

勝ち金より多い損失を控除できますか?いいえ。控除できる賭博の損失は勝ち金の合計が上限となり、さらに項目別控除を選択している必要があります。

少額の勝ち金でも源泉徴収されますか?源泉徴収は一定の報告基準額を超える場合に適用されるのが一般的です。ただし、金額の大小にかかわらず、すべての勝ち金は課税対象の所得となります。