도박 소득세 계산기란?

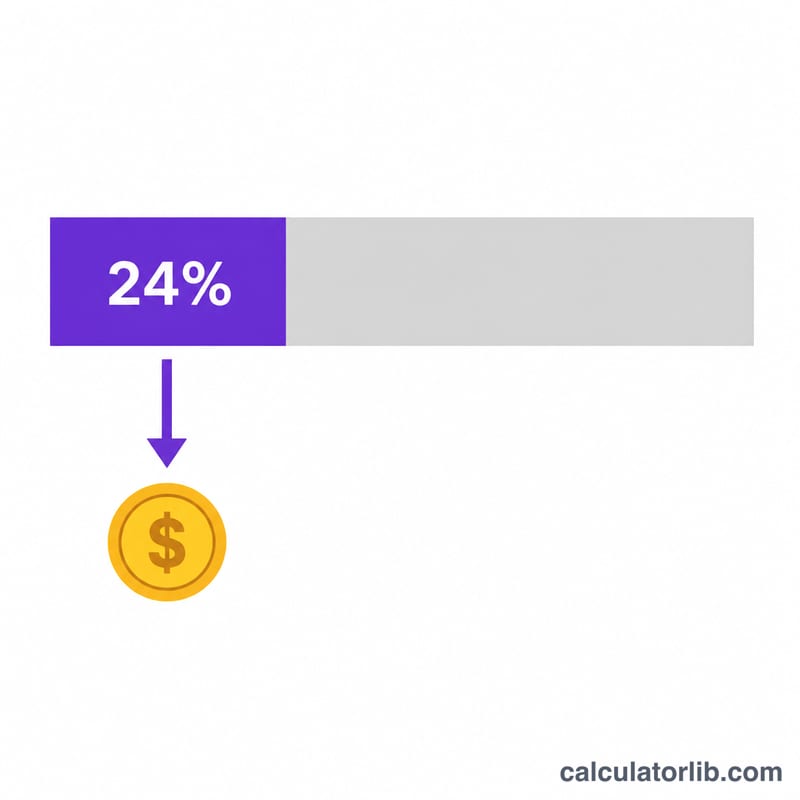

이 계산기는 미국(IRS 규정)에 적용됩니다. 미국에서는 모든 도박 소득이 과세 대상 소득으로 간주되며, 연방 세금 신고서에 반드시 신고해야 합니다. 지급자는 특정 고액 당첨금에 대해 보통 24%의 연방세를 일괄 원천징수하며, 이는 Form W-2G로 보고됩니다. 이 계산기는 그 원천징수액, 공제 가능한 손실 금액, 그리고 과세 대상 금액을 추정해 줍니다. 어디까지나 계획 수립용 추정치일 뿐 세무 자문이 아니므로, 정확한 사항은 세무 전문가와 상담하시기 바랍니다. 참고로 한국의 세법은 미국과 다르며, 복권·경마 등 국내 당첨금은 별도의 기타소득세 규정이 적용됩니다.

사용 방법

한 해 동안의 총 도박 소득, 총 도박 손실, 그리고 한계 소득세율(본인의 소득이 속하는 최상위 과세 구간)을 입력하세요. 계산기는 일반적으로 원천징수되는 24% 연방세 금액, 공제 가능한 손실 금액, 손실 차감 후 과세 대상 금액, 그리고 한계세율 기준 예상 소득세를 보여줍니다.

계산 공식 풀이

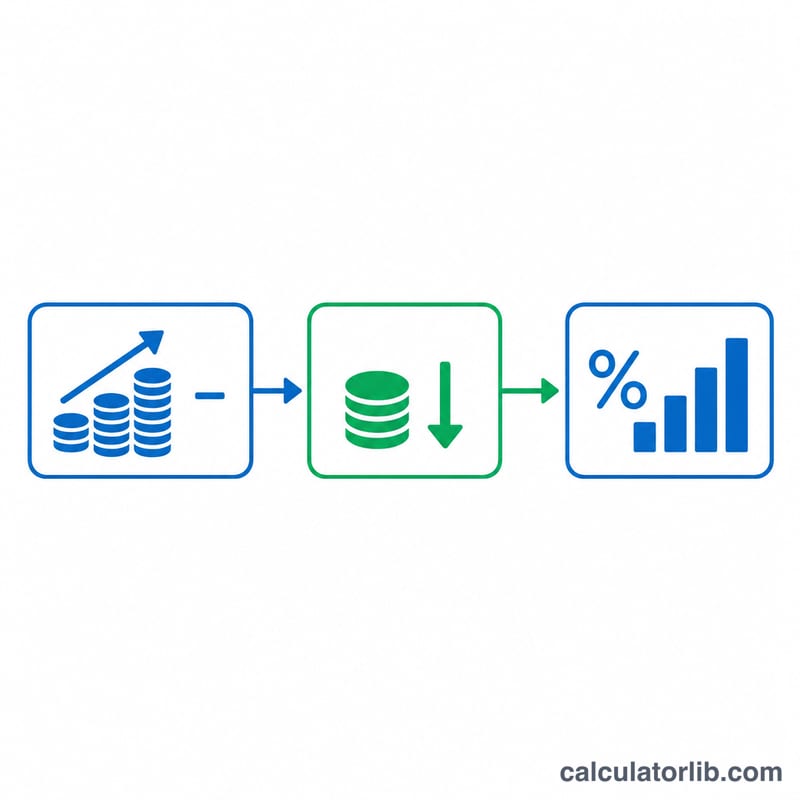

연방 원천징수액은 소득 × 0.24입니다. 도박 손실은 항목별 공제(itemize)를 선택한 경우에만, 그리고 당첨금 한도 내에서만 공제할 수 있습니다: min(손실, 소득). 과세 대상 금액은 소득 − 공제 가능한 손실입니다. 예상 소득세는 과세 대상 금액 × (한계세율 ÷ 100)으로 계산됩니다.

계산 예시

예를 들어 $5,000을 따고, 증빙된 손실이 $1,000이며, 한계세율이 24%라고 가정해 봅시다. 원천징수액 = \(5{,}000 \times 0.24 = \mathbf{1{,}200}\). 공제 가능한 손실 = \(\min(1{,}000,\; 5{,}000) = 1{,}000\). 과세 대상 금액 = \(5{,}000 - 1{,}000 = 4{,}000\). 예상 소득세 = \(4{,}000 \times 0.24 = \mathbf{960}\)입니다.

자주 묻는 질문

24%가 제가 최종적으로 내야 할 세금인가요? 아닙니다. 이는 추정 원천징수액일 뿐입니다. 실제 세금은 본인의 총소득과 과세 구간에 따라 달라지며, 추가 납부가 발생하거나 환급을 받을 수도 있습니다.

딴 금액보다 더 많은 손실을 공제할 수 있나요? 아닙니다. 공제 가능한 도박 손실은 총 당첨금을 한도로 하며, 항목별 공제를 선택해야 합니다.

소액 당첨금도 원천징수되나요? 원천징수는 일반적으로 일정 보고 기준 금액을 초과할 때 적용되지만, 모든 당첨금은 여전히 과세 대상 소득으로 남습니다.