Qu'est-ce qu'un calculateur de paiement pour ligne de crédit ?

Une ligne de crédit (LOC) ou une ligne de crédit hypothécaire (HELOC, home equity line of credit) vous permet d'emprunter dans la limite d'un montant approuvé et de ne payer des intérêts que sur la somme effectivement utilisée. Ces produits, très répandus aux États-Unis, fonctionnent différemment d'un prêt classique : en France, l'équivalent le plus proche serait un crédit renouvelable ou une avance sur épargne, avec des règles bien distinctes. Ce calculateur estime votre mensualité de deux façons : un versement à intérêts seuls (courant pendant la période de tirage d'un HELOC) et un versement amorti, en capital et intérêts, qui ramène le solde à zéro sur une durée fixée.

Comment l'utiliser

Saisissez votre solde restant dû, le taux d'intérêt annuel (TAEG / APR), la durée de remboursement en mois, puis choisissez le type de versement. L'outil affiche la mensualité, le total des intérêts payés sur la durée et le montant total remboursé.

La formule expliquée

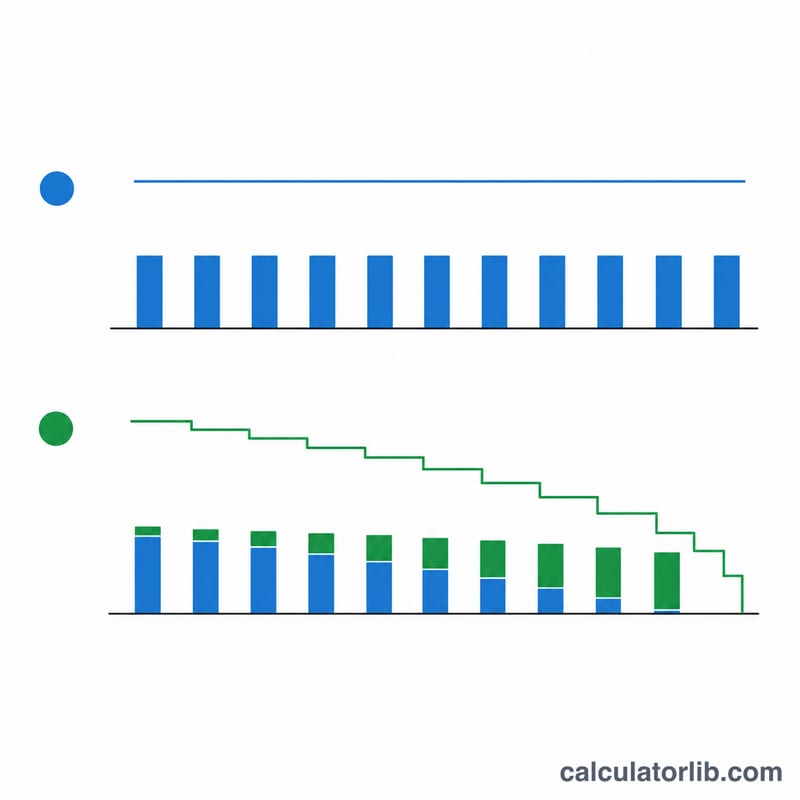

On convertit d'abord le taux annuel en taux mensuel : \(i = \text{APR} \div 100 \div 12\). Pour un versement à intérêts seuls, vous payez simplement les intérêts qui courent chaque mois :

$$\text{PMT} = \text{Solde} \times i$$— le capital ne diminue jamais. Pour un versement amorti, on applique la formule classique de l'annuité :

$$\text{PMT} = \frac{\text{Solde} \times i}{1 - (1 + i)^{-n}}$$où \(n\) correspond au nombre de mois. Si le taux est de 0 %, le versement amorti se réduit à \(\text{Solde} \div n\).

Exemple chiffré

Supposons que vous deviez 25 000 $ à un taux annuel de 8,5 %. Le taux mensuel est de \(0{,}085 \div 12 = 0{,}00708333\). Intérêts seuls : \(25\,000 \times 0{,}00708333 \approx\) 177,08 $/mois. Sur 120 mois, cela représente 21 250 $ d'intérêts, tandis que le capital de 25 000 $ reste intact. En passant à un versement amorti sur 120 mois, la mensualité grimpe à environ 309,96 $, mais la dette est intégralement remboursée.

Questions fréquentes

Pourquoi les intérêts seuls coûtent-ils moins cher chaque mois ? Parce que vous ne remboursez aucune part du capital : le solde — et donc vos intérêts futurs — reste identique.

Que se passe-t-il après la période de tirage d'un HELOC ? De nombreux HELOC passent des intérêts seuls à des versements amortis, ce qui provoque un véritable « choc de mensualité ». Simulez les deux scénarios pour anticiper.

Le taux peut-il changer ? La plupart des HELOC reposent sur un taux variable indexé sur le prime rate américain : votre mensualité réelle peut donc augmenter ou diminuer. Ce calculateur retient un taux fixe à titre d'estimation.