¿Qué es una calculadora de pagos de línea de crédito?

Una línea de crédito (LOC) o una línea de crédito con garantía hipotecaria (HELOC, por sus siglas en inglés) te permite disponer de dinero hasta un límite aprobado y pagar intereses únicamente sobre lo que utilizas. Estos productos son muy comunes en Estados Unidos; en otros países existen figuras parecidas (como las líneas de crédito o los préstamos con garantía hipotecaria), pero las condiciones y la regulación pueden variar. Esta calculadora estima tu pago mensual de dos formas: una cuota de solo interés (habitual durante el periodo de disposición de una HELOC) y una cuota totalmente amortizada de capital e interés que reduce el saldo a cero en un plazo determinado.

Cómo usarla

Introduce tu saldo pendiente actual, el tipo de interés anual (TAE/APR), el plazo de amortización en meses y elige el tipo de pago. La herramienta te devuelve la cuota mensual, el total de intereses que pagarás durante el plazo y el importe total reembolsado.

La fórmula explicada

Primero conviertes la tasa anual (APR) en una tasa mensual: \(i = \text{APR} \div 100 \div 12\). En el pago de solo interés simplemente abonas el interés que se genera cada mes:

$$\text{PMT} = \text{Saldo} \times i$$de modo que el capital nunca se reduce. Para el pago amortizado se aplica la fórmula estándar de anualidades:

$$\text{PMT} = \frac{\text{Saldo} \times i}{1 - (1 + i)^{-n}}$$donde \(n\) es el número de meses. Si la tasa es del 0 %, el pago amortizado es simplemente \(\text{Saldo} \div n\).

Ejemplo práctico

Supón que debes 25.000 $ a una APR del 8,5 %. La tasa mensual es \(0{,}085 \div 12 = 0{,}00708333\). Solo interés:

$$25\,000 \times 0{,}00708333 \approx 177{,}08\ \text{\$/mes}$$A lo largo de 120 meses eso suma 21.250 $ en intereses, mientras que los 25.000 $ de capital siguen intactos. Si cambias a un pago amortizado a 120 meses, la cuota sube a unos 309,96 $, pero saldas la deuda por completo.

Preguntas frecuentes

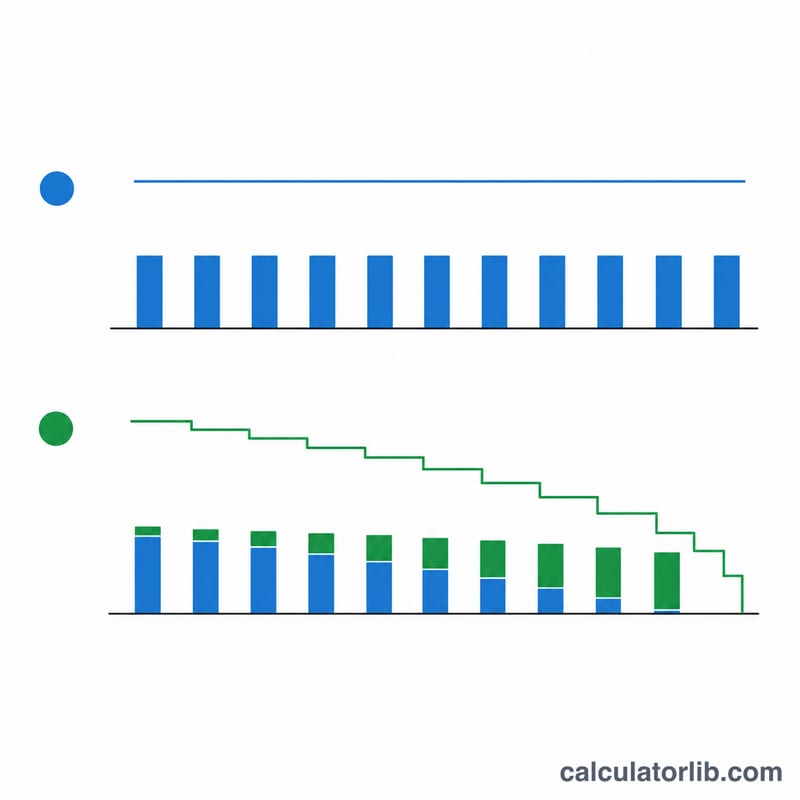

¿Por qué la cuota de solo interés es más barata cada mes? Porque no estás devolviendo nada de capital: el saldo (y los intereses futuros) se mantienen igual.

¿Qué ocurre cuando termina el periodo de disposición de una HELOC? Muchas HELOC pasan de cuotas de solo interés a cuotas amortizadas, lo que provoca un "susto en el pago" (payment shock). Calcula ambos escenarios para anticiparte.

¿Cambia el tipo de interés? La mayoría de las HELOC usan un tipo variable ligado al prime rate, así que tu pago real puede subir o bajar. Esta calculadora asume un tipo fijo para la estimación.