신용한도 상환금 계산기란?

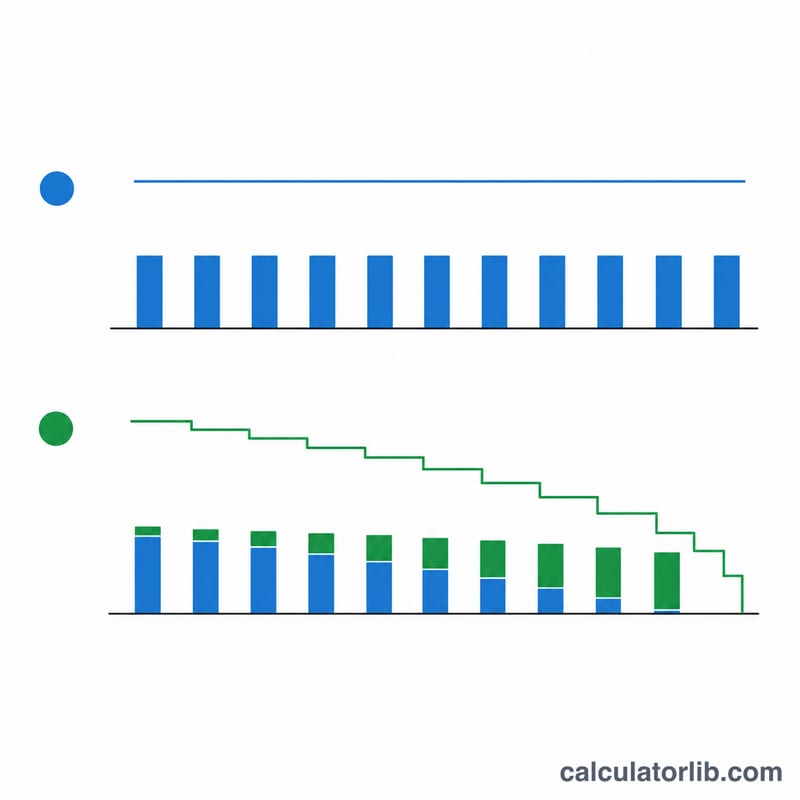

신용한도(LOC) 또는 주택담보 신용한도(HELOC)는 미리 승인받은 한도 안에서 필요한 만큼 빌려 쓰고, 실제로 사용한 금액에 대해서만 이자를 내는 미국식 대출 상품입니다. 한국의 마이너스 통장(한도 대출)과 비슷한 구조라고 보면 이해하기 쉽지만, 세부 규정은 나라마다 다릅니다. 이 계산기는 월 상환금을 두 가지 방식으로 추정해 줍니다. 하나는 이자만 납부하는 방식(HELOC의 인출 기간에 흔히 적용)이고, 다른 하나는 정해진 기간 동안 잔액을 0까지 줄이는 원리금 분할 상환(amortizing) 방식입니다.

사용 방법

현재 남은 대출 잔액, 연이자율(APR), 상환 기간(개월 수)을 입력한 뒤 상환 방식을 선택하세요. 계산기는 월 상환금, 상환 기간 동안 부담하게 될 총이자, 그리고 최종적으로 갚게 되는 총액을 한눈에 보여 줍니다.

계산 공식 풀이

먼저 연이자율(APR)을 월이자율로 바꿉니다: \(i = \text{APR} \div 100 \div 12\). 이자만 내는 방식은 매달 발생한 이자만 납부하므로 $$\text{월 상환금} = \text{잔액} \times i$$ 가 되며, 원금은 전혀 줄지 않습니다. 원리금 분할 상환 방식은 표준 연금(annuity) 공식을 따릅니다: $$\text{월 상환금} = \frac{\text{잔액} \times i}{1 - (1 + i)^{-n}}$$ 여기서 \(n\)은 개월 수입니다. 이자율이 0%라면 월 상환금은 단순히 \(\text{잔액} \div n\) 이 됩니다.

실제 계산 예시

예를 들어 $25,000을 연 8.5% APR로 빌렸다고 가정해 봅시다. 월이자율은 \(0.085 \div 12 = 0.00708333\) 입니다. 이자만 내는 경우: \(25{,}000 \times 0.00708333 \approx\) 월 $177.08. 이렇게 120개월을 내면 이자로만 $21,250을 부담하지만 원금 $25,000은 그대로 남습니다. 반면 120개월 원리금 분할 상환으로 바꾸면 월 상환금은 약 $309.96으로 늘지만, 기간이 끝날 때 빚이 완전히 사라집니다.

자주 묻는 질문

왜 이자만 내는 방식이 매달 더 저렴한가요? 원금을 전혀 갚지 않기 때문입니다. 잔액(그리고 앞으로 낼 이자)이 그대로 유지되니 월 부담이 적어 보일 뿐입니다.

HELOC 인출 기간이 끝나면 어떻게 되나요? 많은 HELOC은 인출 기간이 끝나면 이자만 내는 방식에서 원리금 분할 상환으로 전환되어 상환금이 갑자기 크게 오르는 '페이먼트 쇼크(payment shock)'가 발생합니다. 두 가지 시나리오를 모두 계산해 미리 대비하세요.

이자율이 바뀌나요? 대부분의 HELOC은 프라임 금리(prime rate)에 연동된 변동금리를 적용하므로 실제 상환금이 오르거나 내릴 수 있습니다. 이 계산기는 추정을 위해 고정금리를 가정합니다.